摘要

八月以来的行情,明显的特征是原燃料强而成材弱,炼钢利润快速压缩。造成这种现象的原因,笔者认为主要是预期比现实情况更弱。铁钢的高产量并没有造成天量库存,存货的压力并不大,这个现实情况是原料上涨的背景。但是基建、工业用钢对房建用钢下行的补充,在市场预期里似乎是不可持续的,钢价上涨不被接受。从十月行情来看,或许会先跌后涨。

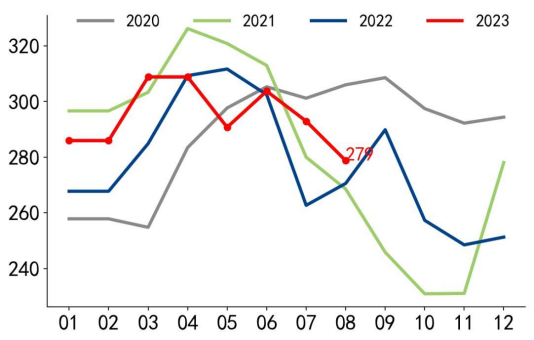

一、利润的收缩

统计局最新公布的规模以上工业企业利润中,黑色金属冶炼和压延加工业降幅仍居前。前8个月仅盈利147.9亿元,同比下降57.1%。从盘面的螺纹利润粗算来看,已经开始连续亏损。除了2021年产量平控和相关政策给出的高利润之外,近年都在国庆前后进入亏损,并且今年收缩的更早更迅速。这是八月后原料明显强于钢材的结果。

图:螺纹盘面利润粗算

数据来源:Wind、钢联数据、中粮期货研究院

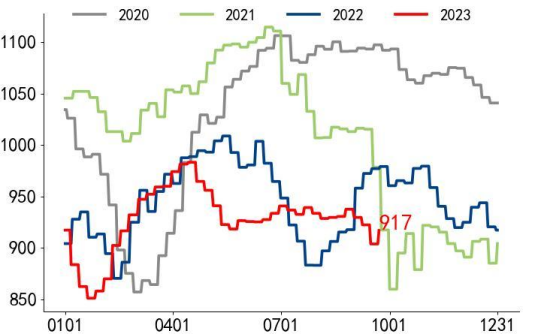

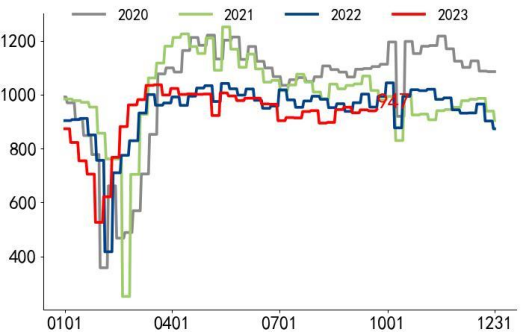

二、高产量与低库存

今年铁钢产量同比有明显的增长,但是钢材的库存水平并不高。这意味着实际的用钢需求并不差,但市场对需求回落引发负反馈的担心始终存在。

铁水产量环比回落,水平仍偏高。8月,中国生铁日均产量240.7万吨,环比下降3.8%;1-8月,中国生铁产量6.04亿吨,同比增长约3.7%。粗钢产量环比回落更快。8月,中国粗钢日均产量278.7万吨,环比下降4.8%;1-8月,中国粗钢产量7.13亿吨,同比增长2.6%。但短期内,粗钢压减受稳经济的考量而推进偏慢,给钢材市场带来了较强的供给压迫感。中国铁水产量的同比增幅明显高于粗钢,铁钢比偏高,原燃料表现更强。

如此高的产量之下,主流品种钢材的库存水平并不高,对应的表观消费量仍能维持。在房建用钢大幅下滑的背景下,现实情况是比此前市场预期更好的。当然,低库存也与钢厂的低库存跟随订单生产的经营策略有关。钢贸环节的投机需求缺失,加剧了库存合意水平的下降。这种情况在需求预期回暖的过程中,容易形成上涨的加速器。

图:生铁日均产量(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

图:粗钢日均产量(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

图:五大钢材周产量(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

图:五大钢材总库存(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

图:五大钢材表观消费量(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

三、平衡的打破方式

目前炼钢利润已经到了较低的位置,八月以来的行情面临新破局的需要。破局的可能有两个,一是需求如预期走弱,市场进入一轮快速的负反馈行情,原燃料跟随钢价快速下跌;二是预期快速改善,钢价开始出现一轮可观的补涨。

十月的情况,可能是先走一轮负反馈行情,在新一轮刺激预期出现后快速进入预期改善行情。若市场如期走一轮快跌后反弹的行情,建议在价格相对低位考虑买入看涨期权。

(刘佳良中粮期货研究院黑色资深研究员 期货交易咨询资格证号:Z0013540)

本文链接地址是https://www.qihuo88.net/qhzx/28083.html,转载请注明来源