卓创资讯分析师丁成

【导语】8月份华南浮法玻璃市场延续了7月中下旬的上涨,尽管供应端产能仍有增加趋势,但需求端支撑偏强,8月份市场涨价节奏明显加快。预计在需求旺季强预期支撑下,华南玻璃价格三季度有望保持上涨趋势。

市场成交良好,价格上行

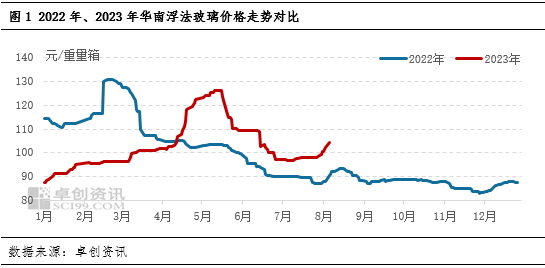

7月中下旬起,华南地区前期点火产线产量已投放市场,市场供应端压力基本释放落地。需求端随着阶段性补货以及旺季前备货陆续展开,华南玻璃价格进入上行通道。卓创资讯监测数据显示,至8月10日,华南浮法玻璃均价2104.8元/吨,同比上涨13.99%,较7月中旬低点上涨8.76%。8月份低点预期在月初,为1975.20元/吨,高点预期出现在8月底,月内价格重心预期修复上移。

从成本端来看,华南浮法玻璃生产企业8月份仍处于盈利状态,且月内盈利有进一步提升预期。尽管近期部分原料、燃料价格上涨导致成本小幅增加,但受玻璃价格上涨支撑,整体玻璃行业盈利有所上升。以天然气为燃料产线为例,粗略测算,截至目前,华南玻璃企业综合利润429.39元/吨,较2022年12月底的-144.52元/吨呈现明显好转。行业维持盈利状态下,成本端对价格的支撑及导向作用转弱,供需结构成为影响价格调整方向的重要指标。

产能阶段性企稳,长线存增加预期

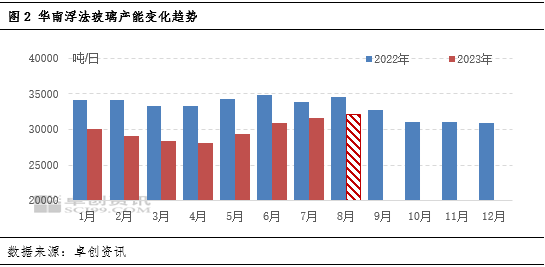

根据玻璃产能投放周期,产线点火至出玻璃大约需要20-30天。华南地区7月仅广东1条600T/D产线点火复产,目前暂未出产品,8月暂无新出玻璃产线,整体市场供应高位企稳。卓创资讯数据显示,截至8月8日,华南区域浮法玻璃企业日熔量在31550吨,月底1条产线存点火可能,预期至8月底,华南地区企业在产产能将达到32150T/D,较4月底产能低点增加14.62%。

就目前产量投放市场情况来看,当前华南区域仍有部分产线产量即将落地,三季度市场预期面临较大供应压力。预期8月中下旬,广东一条600T/D产线产品将进入市场,月底预期点火600T/D产线,将于9月底出玻璃。整体看,后期计划点火产能多于冷修产线,至4季度华南地区整体在产产能或高于去年同期,供应压力或转化为价格上行阻力。

三季度需求支撑较强,长期看持续性一般

从需求端来看,短期价格上行主要受到中下游阶段性补货以及旺季前备货双重支撑。中下游前期备货量较低,且月初受到雨水天气影响,随着天气好转,中下游周期性补货导致市场交投快速升温。此外,7-8月为旺季前备货阶段,随着备货需求陆续展开,企业出货提速,库存下降将支撑三季度价格维持上涨。卓创资讯认为,终端订单表现一般以及资金压力是导致当前中下游备货量偏低的重要原因之一,中下游持货相对谨慎,或导致出货持续性有限,经过阶段性集中补货后,出货可能再次出现阶段性放缓,影响涨价持续性。

从玻璃主要终端房地产数据看,1-6月,广东房地产开发投资0.70万亿元,同比下降7.4%,降幅比一季度收窄0.8个百分点。其中,商品住宅投资下降5.9%。分区域看,珠三角核心区完成房地产开发投资下降6.6%,粤东西北地区下降11.7%。行业资金压力依然较大,长线看或难以对需求形成长效支撑。

综上所述,当前需求好转对华南玻璃价格起到较强支撑,上涨行情有望延续至“金九银十”的传统旺季。但从终端订单情况以及行业资金现状来看,玻璃价格上涨空间以及涨价节奏可能受限。此外,供应端产能投放预期对市场形成一定压力,华南玻璃价格预期难以维持当前的强节奏上涨趋势,随着中下游手中持货增多,补货节奏预期放缓,8月中下旬市场涨势预期有所收敛,但预期三季度总体仍将维持上行趋势,具体仍需关注投放产能落地情况以及终端订单增量。

本文链接地址是https://www.qihuo88.net/qhzx/27170.html,转载请注明来源