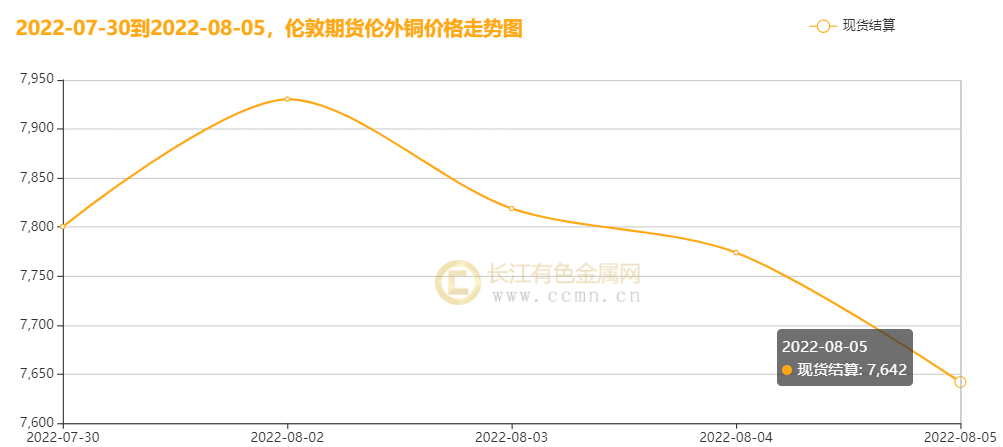

▲CCMN伦铜周度走势图

▲CCMN伦铜周度走势图

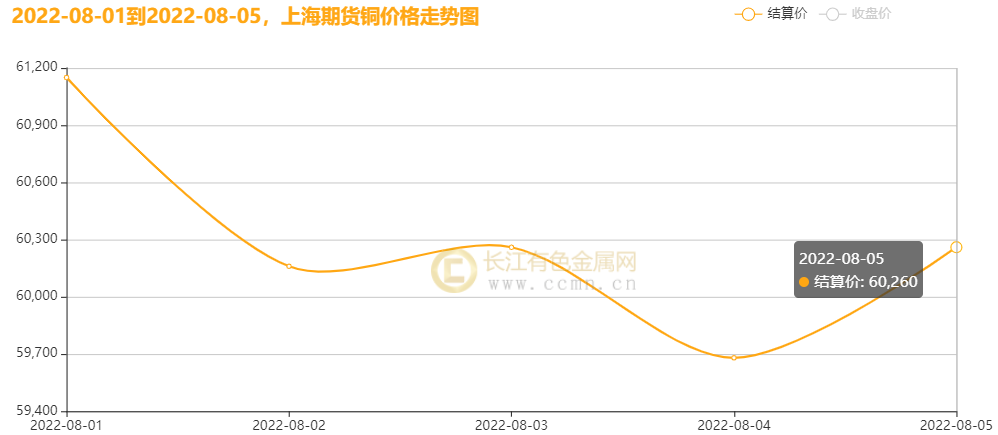

▲CCMN沪铜周度走势图

▲CCMN沪铜周度走势图

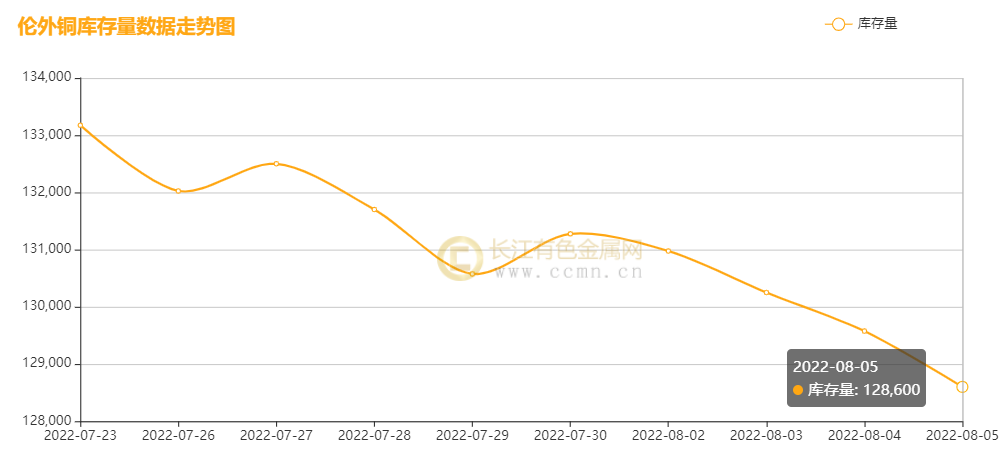

▲CCMN伦铜库存周数据图

▲CCMN伦铜库存周数据图

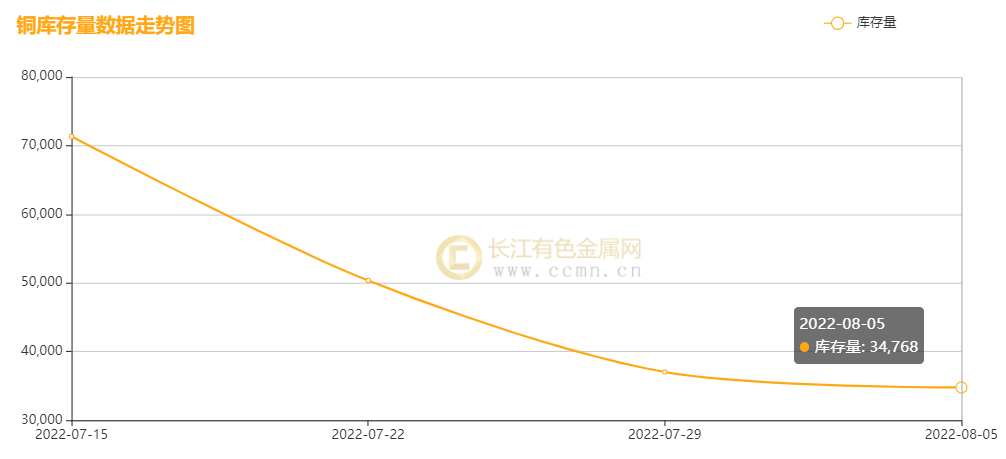

▲CCMN沪铜库存周数据图

▲CCMN沪铜库存周数据图本文链接地址是https://www.qihuo88.net/qhzx/15622.html,转载请注明来源

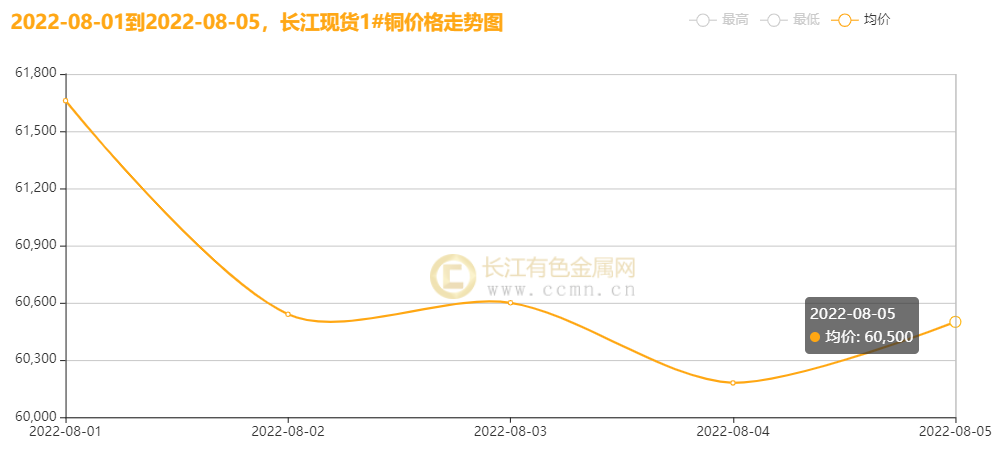

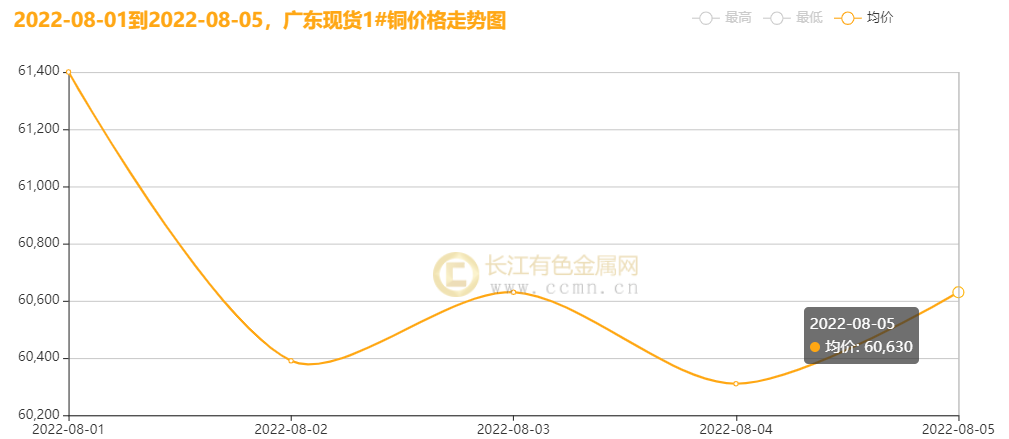

【导读】摘要:宏观情绪仍然是驱动期价走势的重要因素,在加息空窗期,沪铜走势也备受带动;不过美国7月非农数据出炉前夕,美元指数出现回落,金属普遍反弹,叠加国内利好政策刺激及低库存高升水加持,本周沪铜触底反弹。 一、本周国内主要现货走势图: ▲CCMN长江现货1#铜周走势图 ▲CCMN广东现货1#铜周走势图 8月5日当周,国内现货铜价高位回落。 长江有色金属网数据显示,…

▲CCMN伦铜周度走势图▲CCMN沪铜周度走势图▲CCMN伦铜库存周数据图▲CCMN沪铜库存周数据图本文链接地址是https://www.qihuo88.net/qhzx/15622.html,转载请注明来源