来源:海通期货

本文链接地址是https://www.qihuo88.net/qhzx/15499.html,转载请注明来源

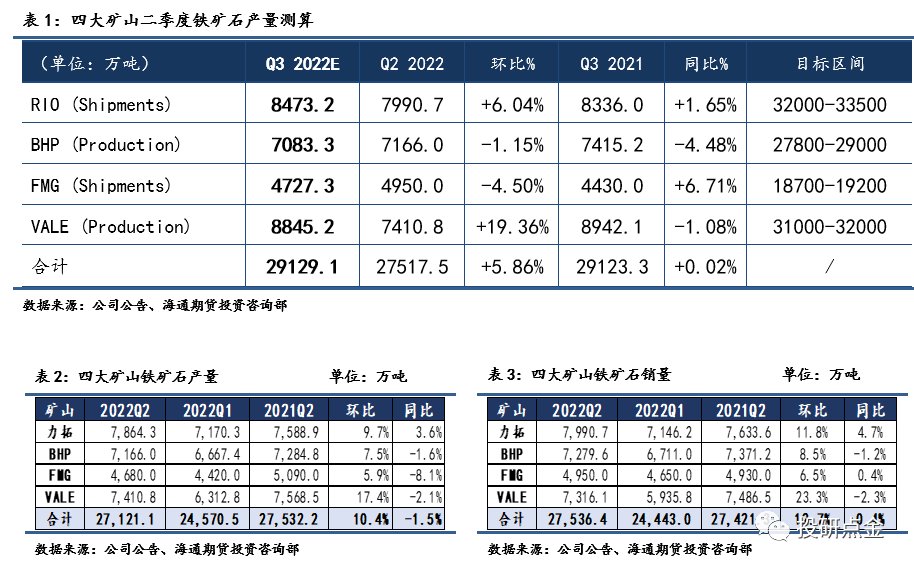

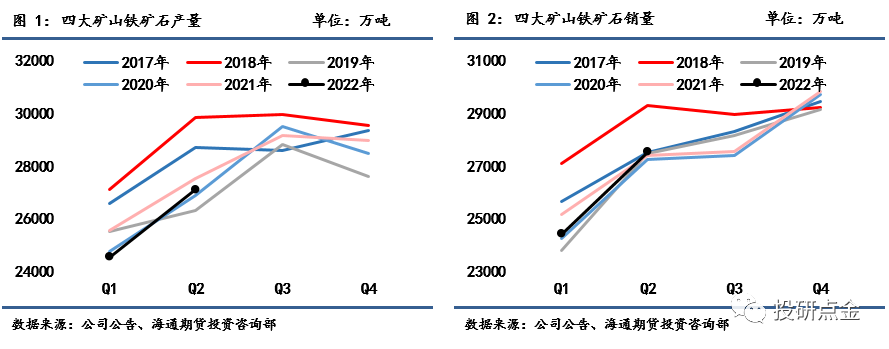

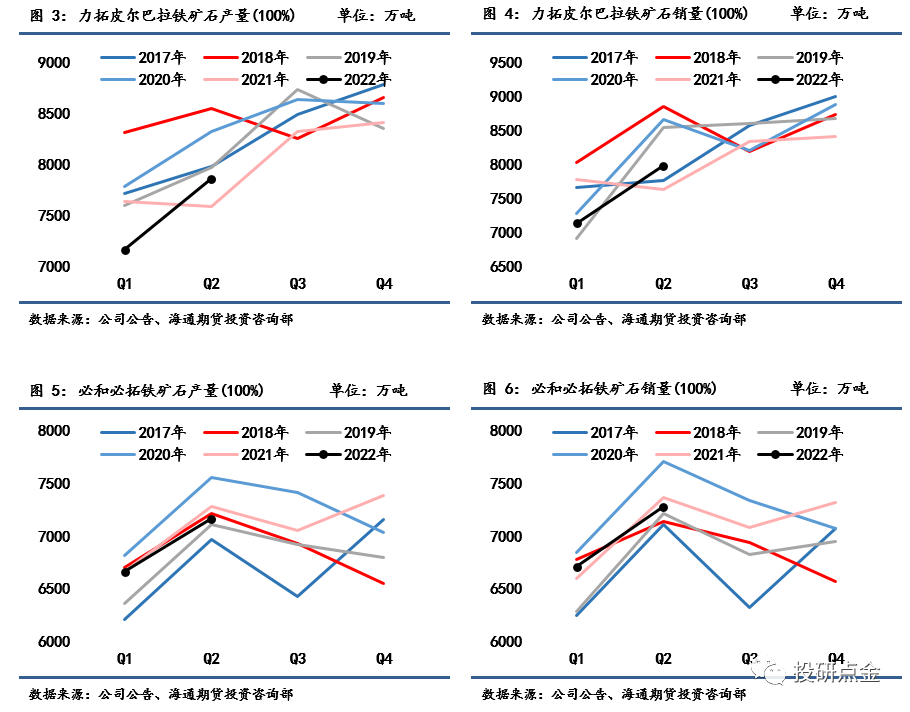

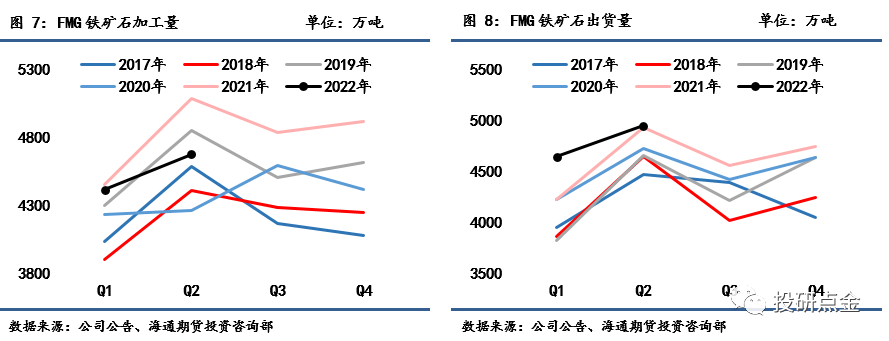

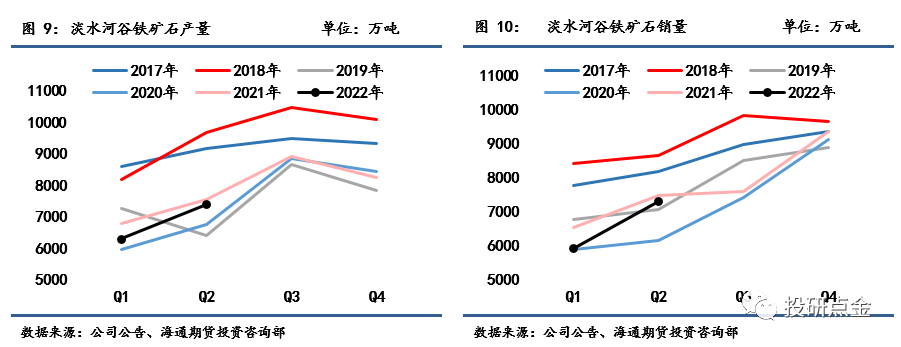

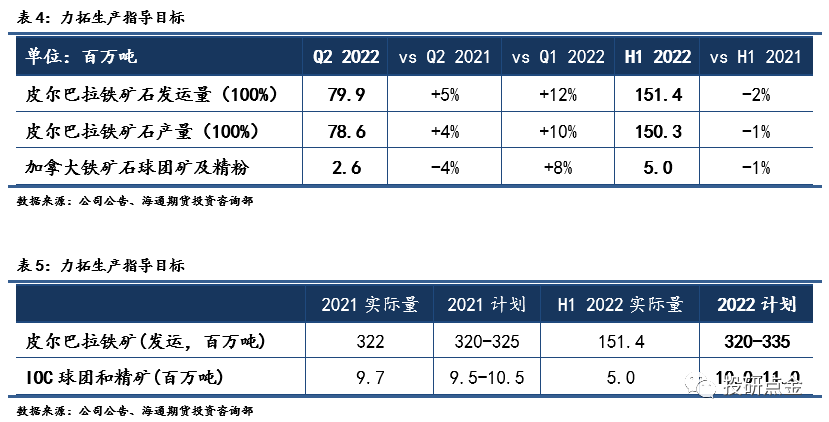

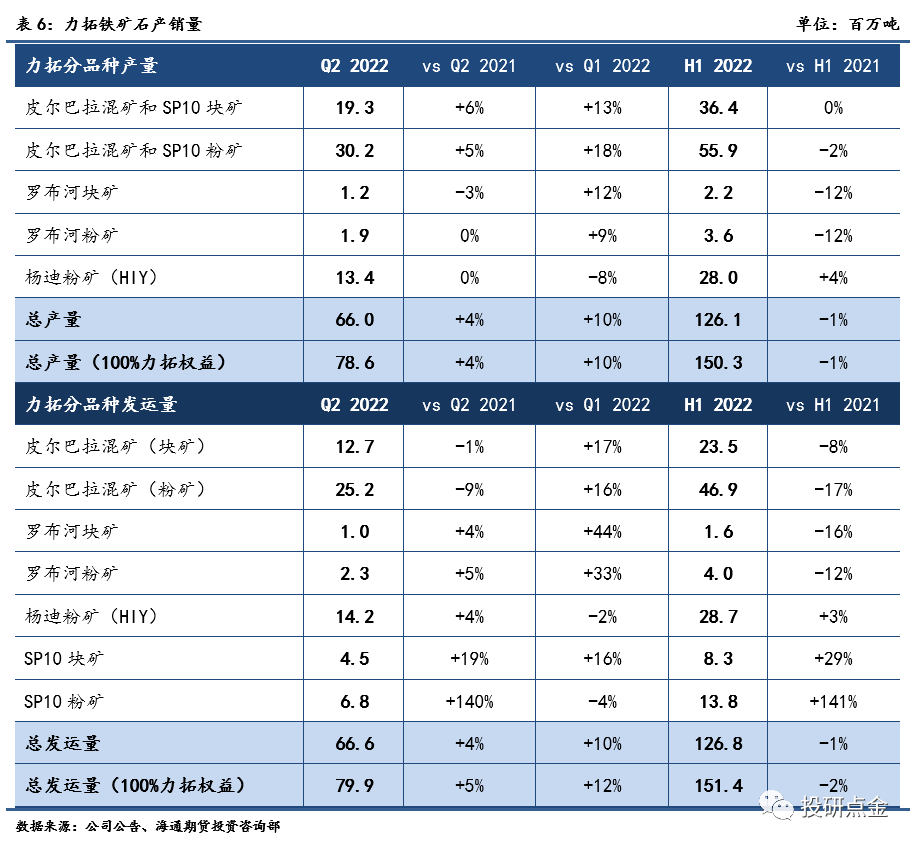

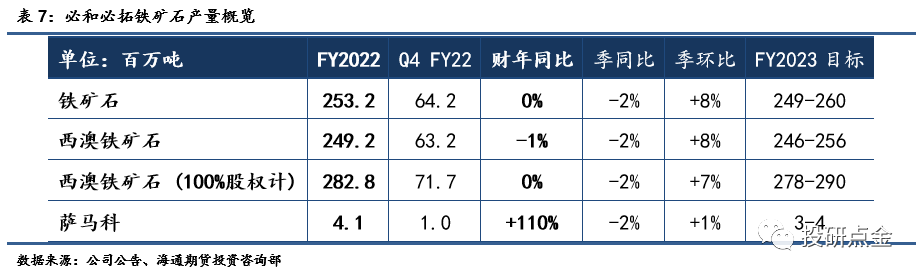

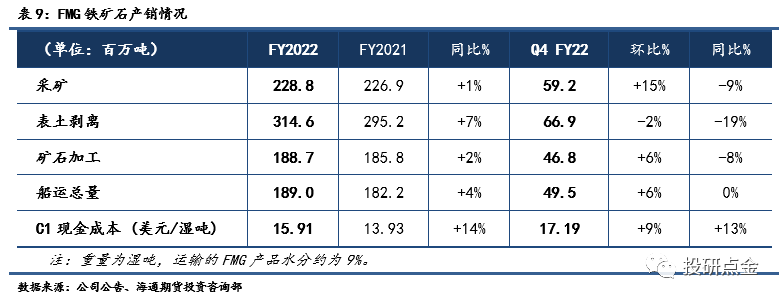

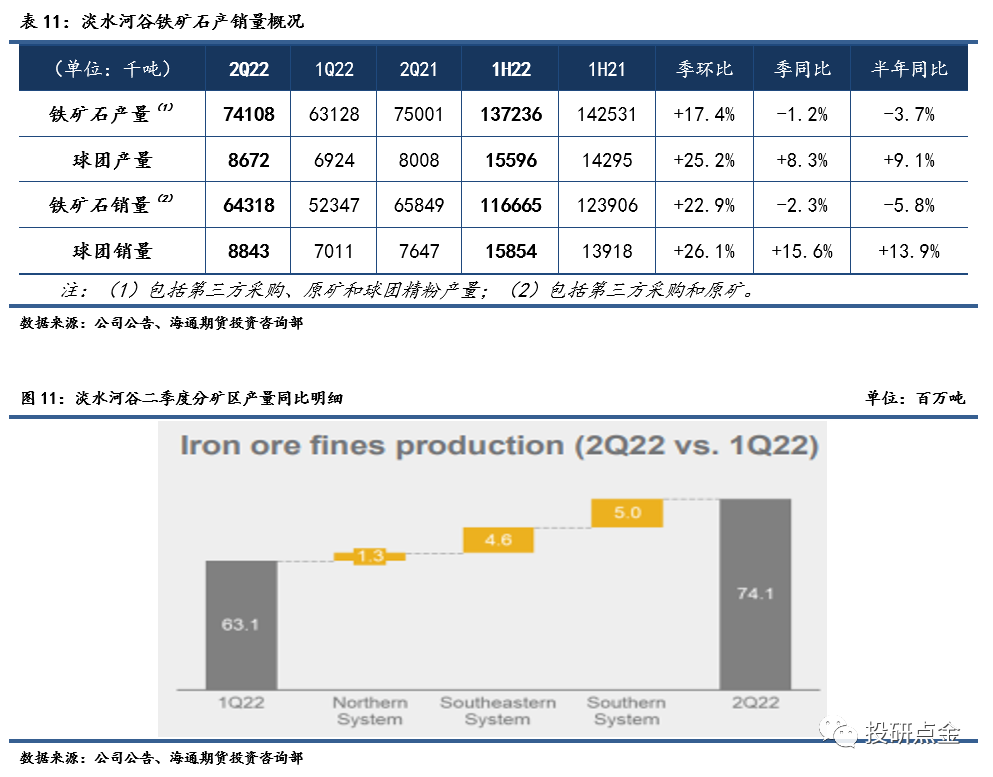

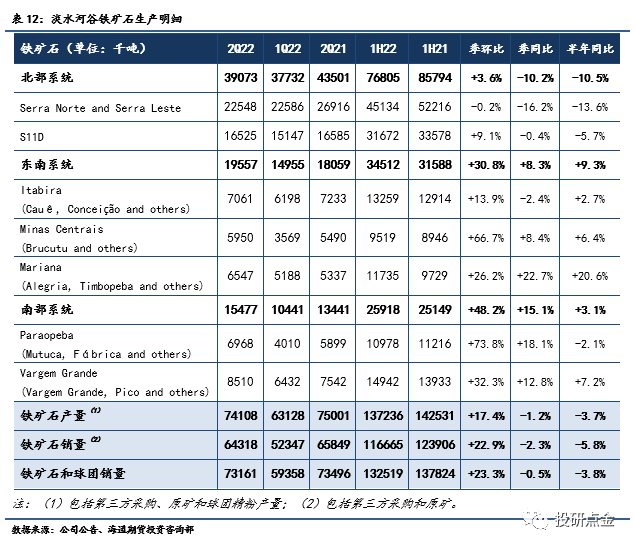

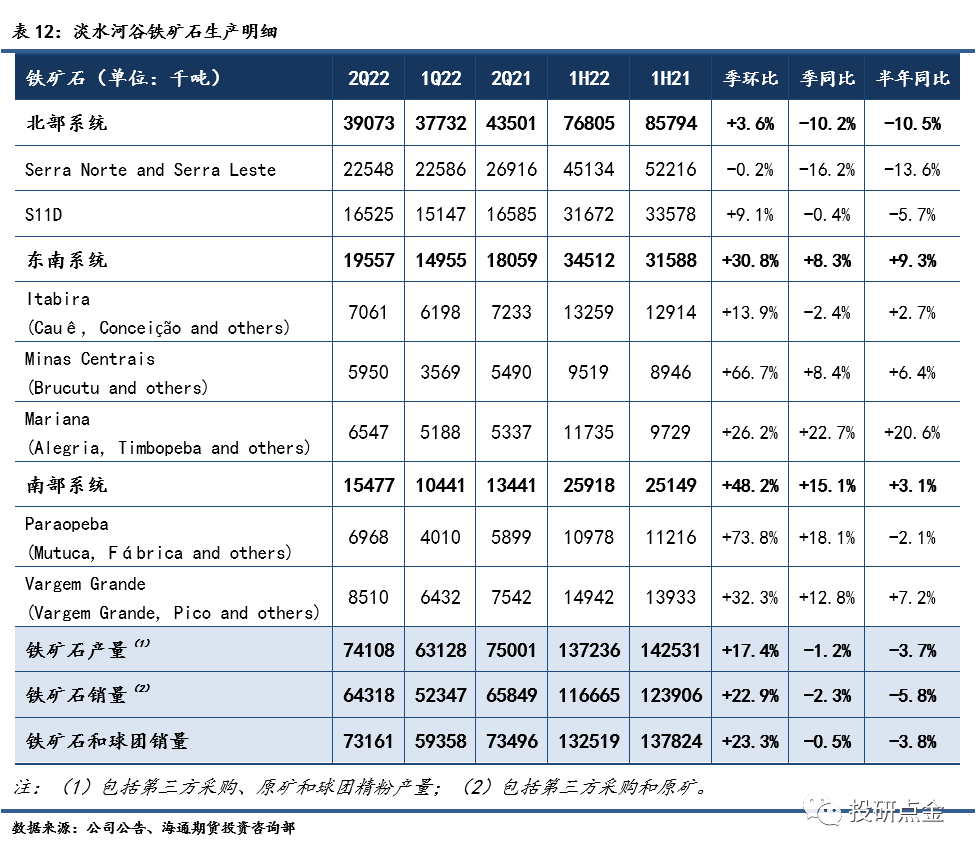

【导读】 来源:海通期货 总结 根据四大矿山最新发布的生产报告,2022年二季度四大矿山合计铁矿石产量2.712亿吨,环比大幅增加10.4%,同比小幅降低1.5%;合计铁矿石销量2.754亿吨,环比大幅增加12.7%,同比小幅增加0.4%。 力拓2022年二季度铁矿石发运量为7990.7万吨,环比大幅增加11.8%,同比增加4.68%,增量主要源于矿区持续的良好运…

来源:海通期货

本文链接地址是https://www.qihuo88.net/qhzx/15499.html,转载请注明来源