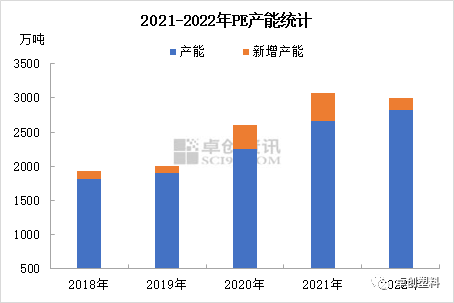

图2

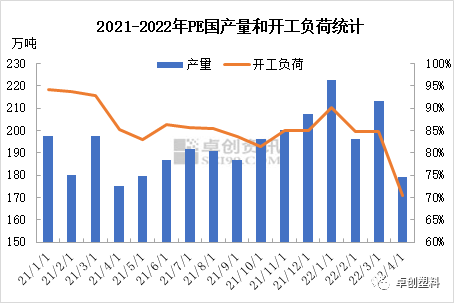

图2 图3

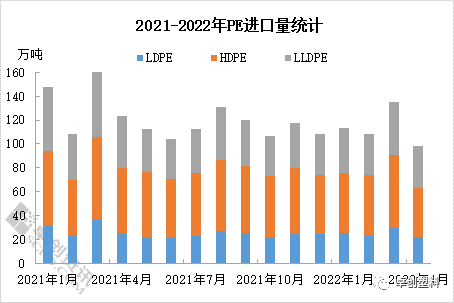

图3 图4

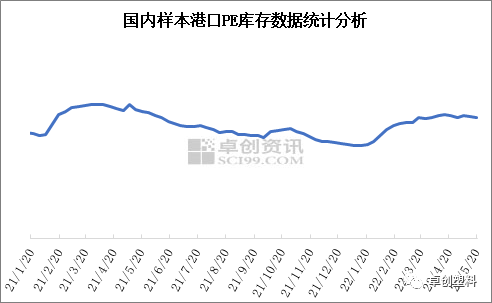

图4 图5

图5本文链接地址是https://www.qihuo88.net/qhzx/12866.html,转载请注明来源

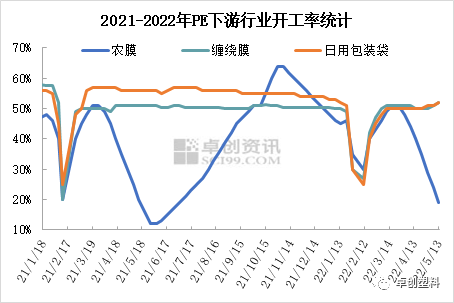

【导读】导语 2022年国内PE行业面临“双高一弱(高成本、高库存、弱需求)”困境,其中需求弱势是制约库存居高难下的主要因素。面对弱势需求及高成本压力,部分炼化企业通过减产来实现降库目标,开工低位需求弱势背后,国内PE库存发生什么变化?进入5月份,部分行业需求逐步恢复,同时上游减产降库初见成效,未来PE库存又将如何走向?本文将带你娓娓道来,看PE库存变化背后,…

图2图3图4图5本文链接地址是https://www.qihuo88.net/qhzx/12866.html,转载请注明来源