本文链接地址是https://www.qihuo88.net/qhzx/8393.html,转载请注明来源

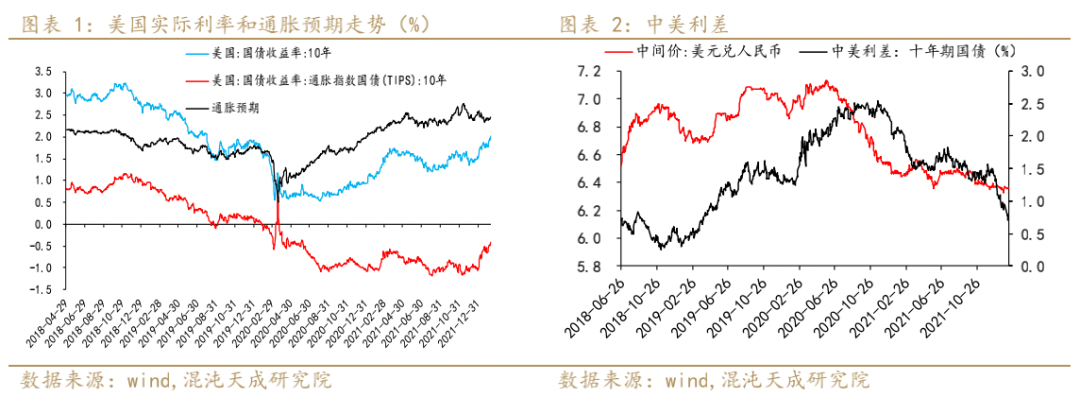

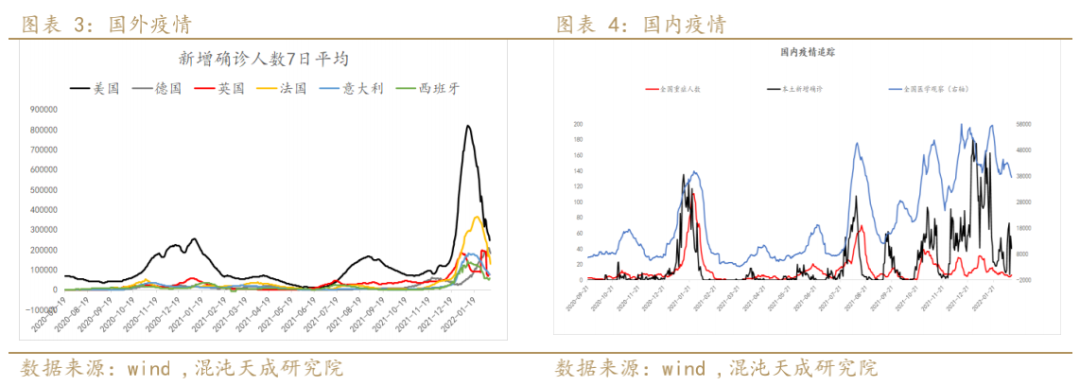

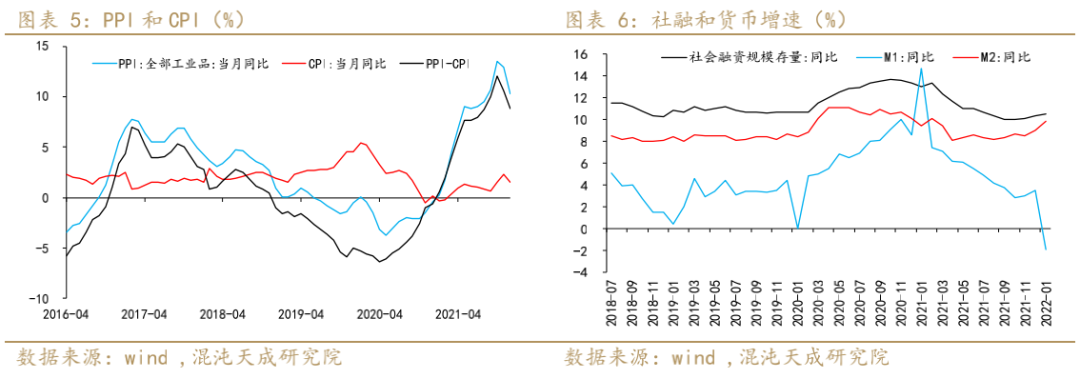

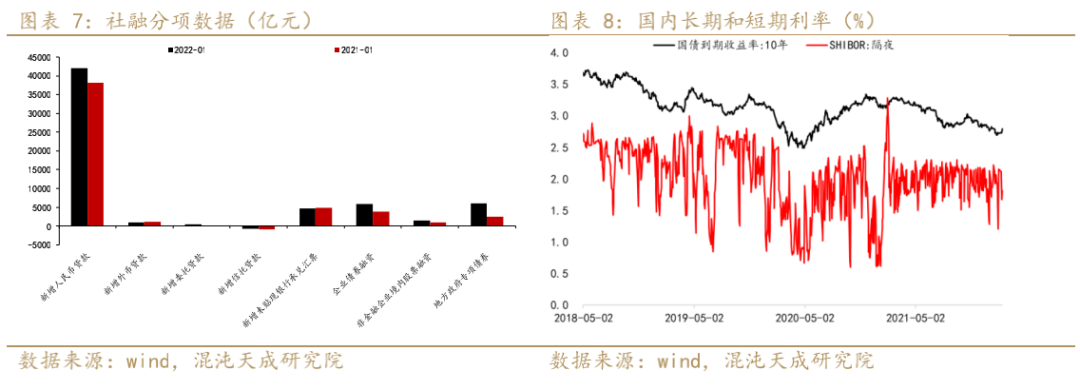

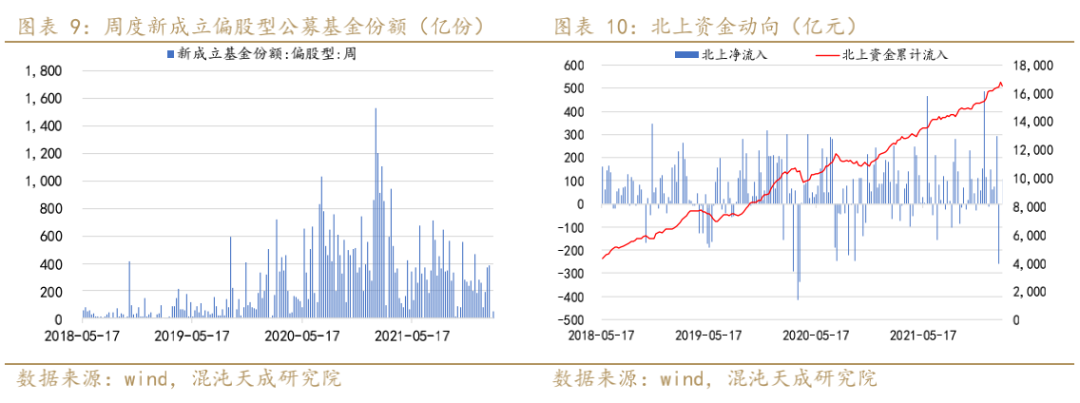

【导读】2022年2月12日 宏观-股指 国际形势“加紧”,股指上行压力较大 观点概述: 宏观:国外疫情好转,紧缩升温,国内经济下行压力+稳增长。国外对疫情躺平,从数据看已拐头,欧洲、美国释放明确加息信号。国内为稳增长预计宽信用将持续,疫情随着返工返校高峰到来,风险仍存。 资金面: 本周偏股型公募基金发行明显下降,北向资金流入,开放式基金仓位升高,整体市场资金存…

本文链接地址是https://www.qihuo88.net/qhzx/8393.html,转载请注明来源