文:中信证券明明债券研究团队

本文链接地址是https://www.qihuo88.net/qhzx/7717.html,转载请注明来源

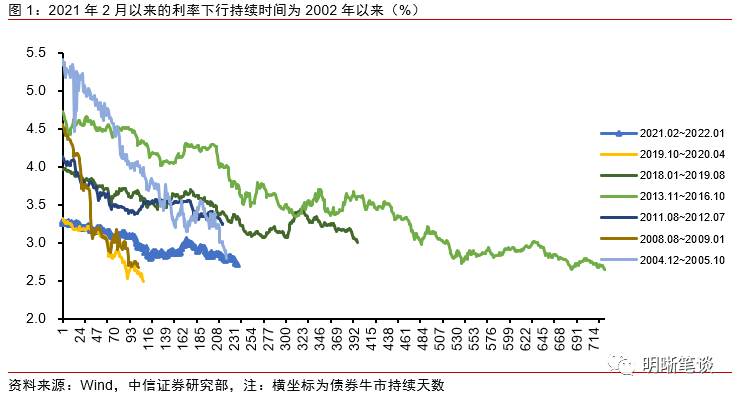

【导读】 下载新浪财经APP,查看更多资讯和大V观点 文:中信证券明明债券研究团队 当前货币政策仍然处于宽松周期之中,后续仍然有降息降准的空间;而且从货币政策宽松启动到宽信用效果显现至少还存在一个季度的时滞;此外,信用底的成色仍然有待确认。利率的下行趋势或未完结,预计底部在2.6%附近,调整风险可能出现在…

文:中信证券明明债券研究团队

本文链接地址是https://www.qihuo88.net/qhzx/7717.html,转载请注明来源