本文链接地址是https://www.qihuo88.net/qhzx/7681.html,转载请注明来源

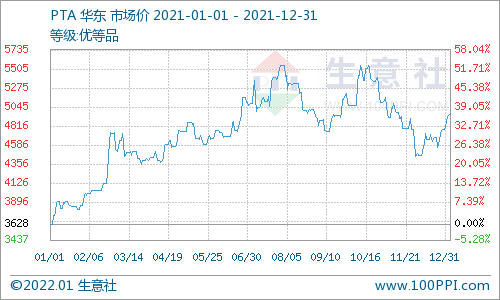

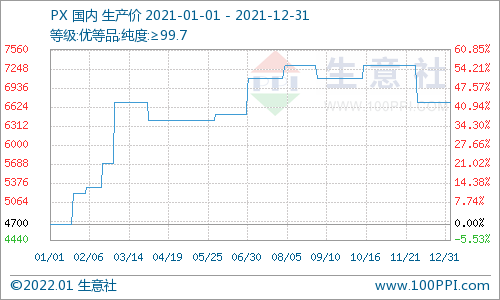

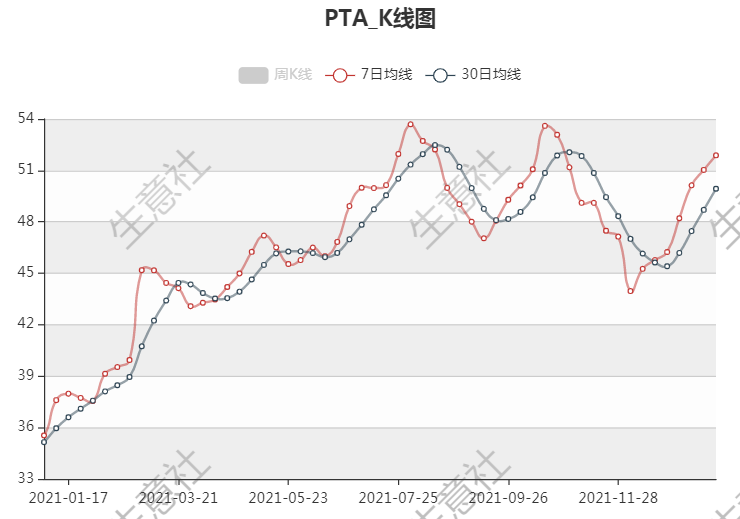

【导读】受到原油成本助推以及PTA自身减产,供需改善带动去库存化的利好影响,2021年国内PTA现货市场行情呈现上行态势,根据生意社价格监测显示,截止2021年12月31日国内现货市场均价在4963元/吨,较2021年1月1日上涨36.76%。其中年内最高点出现在10月11日是5543元/吨,最低点出现在1月1日是3592元/吨。 全年价格走势可大致划分为三个阶段: 1-7月单边震荡上行。国际油价持续上行,成本端成…

本文链接地址是https://www.qihuo88.net/qhzx/7681.html,转载请注明来源