来源:CFC农产品研究

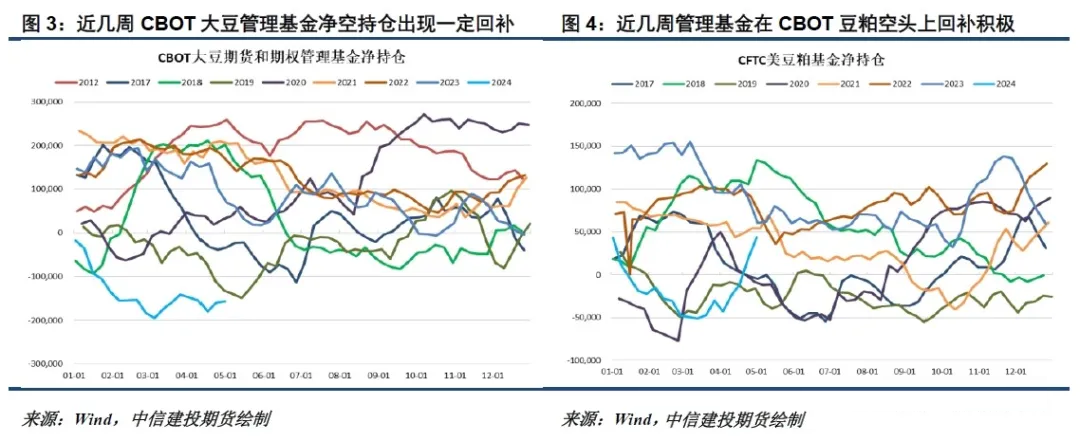

长假期间油脂与蛋白粕强弱分化格局进一步凸显。国内休市期间,美豆粕以4.71%的涨幅领涨海外市场,美豆亦录得3.16%的涨幅。尽管2024年美豆种植进度偏快约束供给端炒作,南美收获期天气却带来了意料之外的利好。市场预期巴西南里奥格兰德州的强降雨将引致200-300万吨的大豆产量损失,这不利于该州后续的大豆及豆粕出口。在此担忧下,近几日CBOT大豆及豆粕出现积极的空头回补,并带来相应盘面的大幅走升。

然而,美豆油走势却呈现冰火两重天。美豆油生柴需求不及预期,叠加外围棕榈油、原油走势偏弱,美豆油不仅未获得美豆上涨的外溢,反而在积极的买粕空油套利下有所走低。国内休市期间,美豆油下跌1.42%,马棕油跌0.05%,布伦特原油跌5.41%,均指向节后国内油脂市场的补跌。我们预计在海外市场的传导下,国内油脂油料市场粕强油弱的格局将获得进一步凸显,前期入场的油粕比空单仍可继续持有。

一、南里奥格兰德州减产支撑,美盘油粕冰火两重天

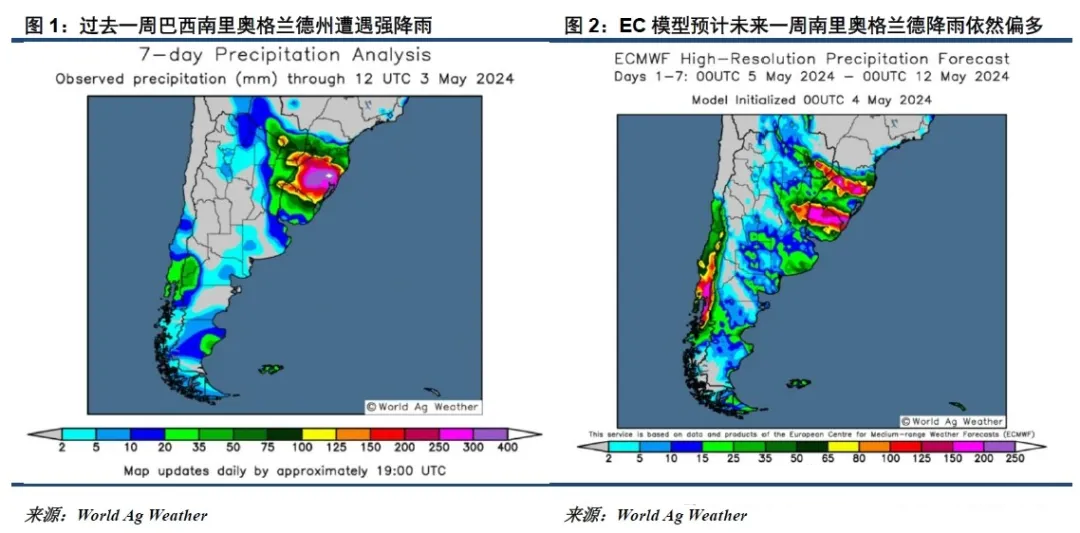

在今年美豆偏快的大豆种植进度持续为CBOT大豆走势带来压制后,近期巴西南里奥格兰德州的强降雨天气成为CBOT大豆市场的新关注点。气象报告显示,过去一周南里奥格兰德州普遍遭遇200-400mm的强降雨,暴雨淹没城市与农田,不仅对大豆收割带来较大阻碍,也对当地大豆的产量前景带来威胁。作为巴西大豆收割最晚的州,当前南里奥格兰德州仍有约1/4的大豆尚未完成收割,按照此前CONAB 2180万吨的产量预估粗略推算,近期的强降雨令500多万吨的大豆产量暴露于风险之中。

EC模型预计未来一周南里奥格兰德州降雨天气还将持续,北部区域的7日累计降雨量预计仍将高达80-150mm,将继续阻碍当地的大豆收割并威胁大豆产量前景。在此背景下,市场一些机构开始下调对该州的大豆产量预估。巴西当地经纪商估计,受暴雨影响,南里奥格兰德州的大豆产量或降至1900-2000万吨,对比CONAB此前2180万吨的预估,损失将达到约200-300万吨。

在今年巴西大豆因中西部干旱而出现同比减产的背景下,南部产区大豆产量下滑引致的出口潜力下滑无疑雪上加霜,这也在一定程度上促成了CBOT大豆及豆粕空头的进一步回补,并推动本周CBOT相应盘面的大幅走升。在更大幅减产预期下,CBOT大豆的大幅反弹并未带来大豆升贴水显著的向下压力,巴西CNF升贴水仍整体持坚,这在一定程度上有助于支撑国内大豆进口成本,尽管近期人民币的升值有望削减内盘涨幅。

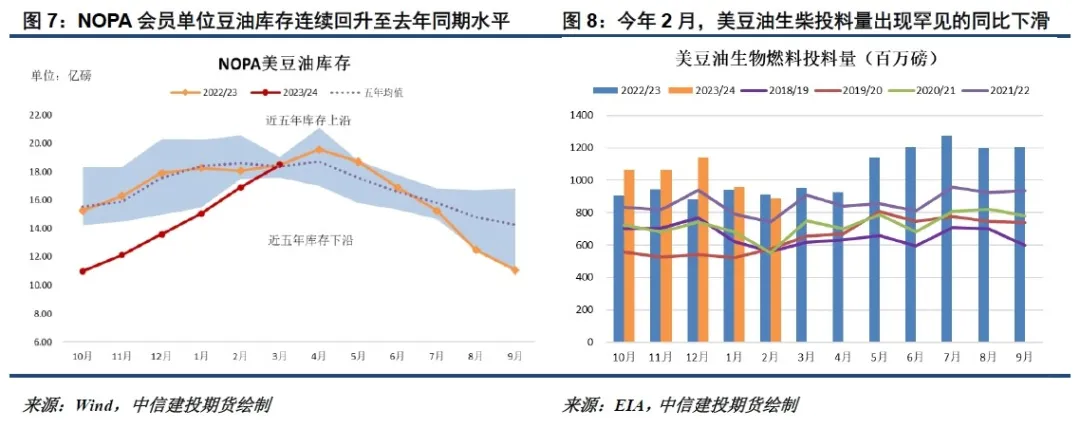

然而,美豆油走势却呈现冰火两重天,美豆油不仅未获得美豆上涨的外溢,反而在积极的买粕空油套利下有所走低。从管理基金净持仓变化来看,近几周管理基金在CBOT豆油上的净空持仓增加明显,与CBOT豆粕净多持仓大幅增加相对,暗示资金买粕抛油套利积极。美豆油的弱势并非无据可依,生柴需求不及预期致库存持续回升,叠加外围棕榈油、原油走势偏弱,均为其走势带来拖累。

NOPA数据显示,会员单位截至3月底的豆油库存为18.51亿磅,连续5个月走升。其中,NOPA会员3月大豆压榨不及预期,美豆油库存却出现超预期累库,这背后暗示的正是美豆油需求不及预期,我们认为这主要源自需求弹性较大的生柴投料领域。EIA数据显示,今年2月,美豆油在生物燃料领域的投料量出现罕见的同比下滑,我们认为这与美豆油大幅下降的投料占比及预期增长放缓的产量息息相关。

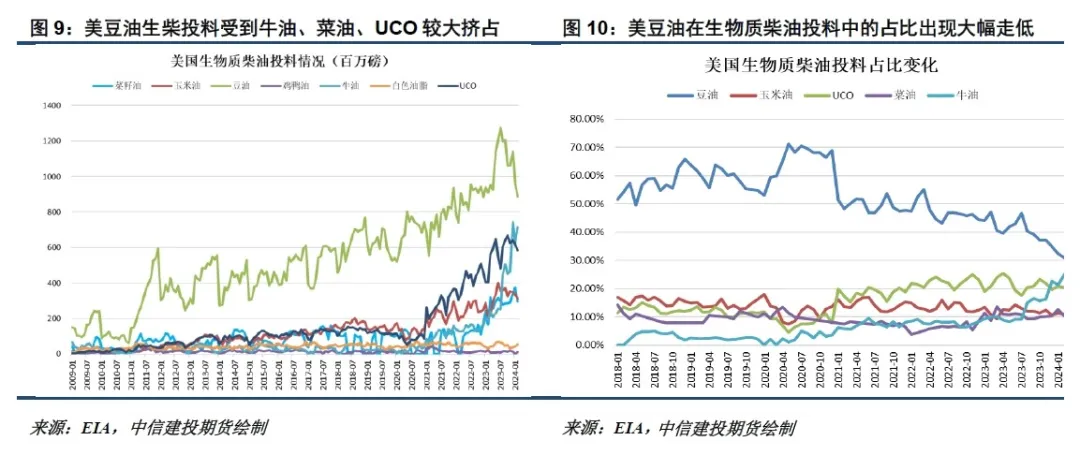

伴随着近几年美国可再生柴油产能大幅扩张,在LCFS的框架下,美国以豆油原料为主导的一代生物柴油逐渐式微,而二代可再生柴油更青睐低CI值原料,这导致美豆油投料受到牛油、菜油和UCO等原料较大挤占。从一代及二代生物质柴油总原料投料占比情况来看,美豆油占比由2021年的50%降至当前的30%左右,降幅巨大。

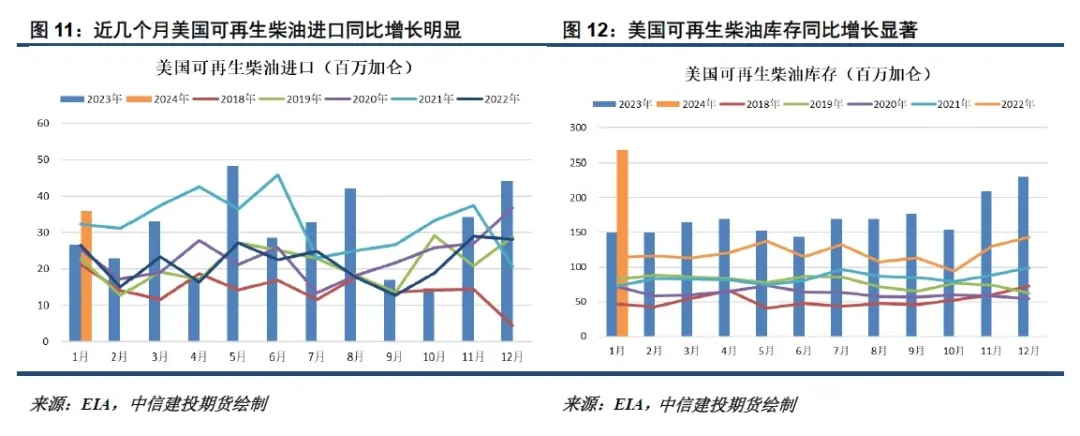

此外,去年底以来美国可再生柴油进口同比增长明显,这对本土的生柴生产带来了冲击,并在一定程度加剧了其供需的过剩。EIA数据显示,截至2024年1月,美国可再生柴油库存高达2.68亿加仑,较去年同比的1.49亿加仑大增79%。在EPA规定的生物质柴油义务掺混量增长远低于产能扩张的背景下,这为Rins价格带来潜在的下行压力,预计将对美国生柴后期生产及美豆油投料需求带来不利。

在生柴原料投料占比大幅下滑,且生柴产量增长前景不佳的背景下,我们看到过去几个月美豆油生柴升水被持续挤出,管理基金空配美豆油积极。展望未来几个月,大豆供应端炒作有望继续支撑美豆粕,而Rins价格潜在下行可能进一步拖累美豆油,美盘的粕强油弱格局可能获得进一步的强化并向国内市场传导。

二、油脂其他市场表现乏善可陈

美豆油的弱势并未孤例,当前油脂市场除了菜油受到欧菜籽减产的支撑之外,棕榈油及原油市场亦乏善可陈。

随着棕榈油主力合约转向09,棕榈油市场关注焦点也从近月的交割逻辑转向对远月供需的预期。随斋月题材交易结束,市场对棕榈油产量回升预期较强,也对棕榈油高溢价状态下的产地出口不报期待,供需边际改善预期下产地卖货意愿增长明显,叠加开斋节后印尼盾兑美元汇率大跌,带来近几周产地棕榈油美金报价的大幅下调。在进口利润明显的改善下,开斋节以来国内新增40多条5-9月棕榈油买船,这显著改变了市场对未来国内市场供应的预期,也对棕榈油市场做多热情带来了较大打压。

从产地高频产量及出口数据来看,开斋节后棕榈油产量恢复及出口走弱态势明显。MPOA预计马棕4月1-20日产量较上月同期增4.5%;SPPOMA预计马棕4月1-25日产量较上月同期增4.11%,较前20日的降7.15%明显好转;我们预计马棕全月产量环比增5%-10%概率较大。对于出口,船运机构预计马棕4月1-30日产量较上月同期降8.97%-11.46%。按此预估,马棕4月末库存虽仍有进一步小降可能,但预计库存拐点很快将在5月出现,供需边际改善预期预计将制约短中期棕榈油价格表现。

在地缘局势缓和及库存增加的背景下,过去一周原油价格跌幅创出2月以来的最大周度跌幅,未能对油脂市场带来支撑。地缘端的缓和表现在近期巴以双方较为频繁的停火谈判,本周早些时候,美国国务卿布林肯敦促哈马斯快速就停止敌对行动的条件做出决定。哈马斯5月4日发表声明称,很快会有一个代表团访问埃及,就加沙战争进行进一步停火谈判。而就全球原油供需看,近期最直接的表现是库存连增四周。库存的增加一方面是全球原油浮仓下滑,导致岸上仓储增加,另一方面则是供给超过了需求。虽然在近期原油价格大幅下跌后,市场并不看好其后市继续走弱的空间,但在当前的市场氛围下,原油走弱无疑减弱了油脂市场多头氛围。

综合来看,在长假期间原油、美豆油及马棕油的拉胯表现下,我们预计节后国内油脂市场存在一定补跌需求。在南里奥格兰德州减产预期支撑美豆粕表现,而美豆油、马棕油、原油乏善可陈的背景下,海外市场的粕强油弱格局有望进一步传导至国内市场,前期入场的09油粕比空单仍可继续持有。此外,欧菜籽减产炒作暂难证伪,预计菜油市场表现仍将强于豆油及棕榈油,09菜棕价差仍有进一步修复的空间。

本文链接地址是https://qihuo88.net/qhzx/32136.html,转载请注明来源