本文链接地址是https://www.qihuo88.net/qhzx/20694.html,转载请注明来源

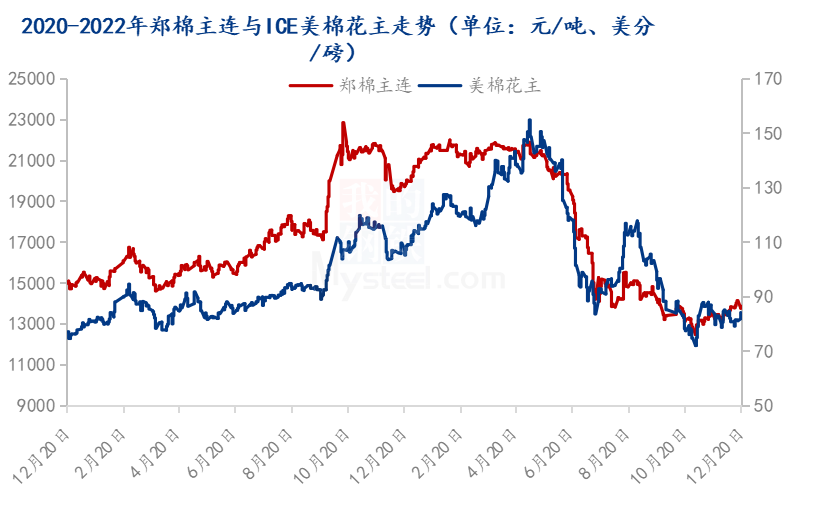

【导读】随着我国 “二十条”“新十条”政策发布,全国各地逐步落实行动对新冠疫情管控逐步放开,棉花产业似乎迎来复苏,郑棉价格出现冲高走势,运行重心也提升一个台阶。如图1所示,在12月7日政策公布后,郑棉主连持续上涨,最高拉升至14320元/吨,挣脱有半月运行的13000-13500元/吨震荡区间,且与美棉花主走势出现背离。 截止至 12月21日,郑棉主力合约月度上涨865元/吨,收于14…

本文链接地址是https://www.qihuo88.net/qhzx/20694.html,转载请注明来源