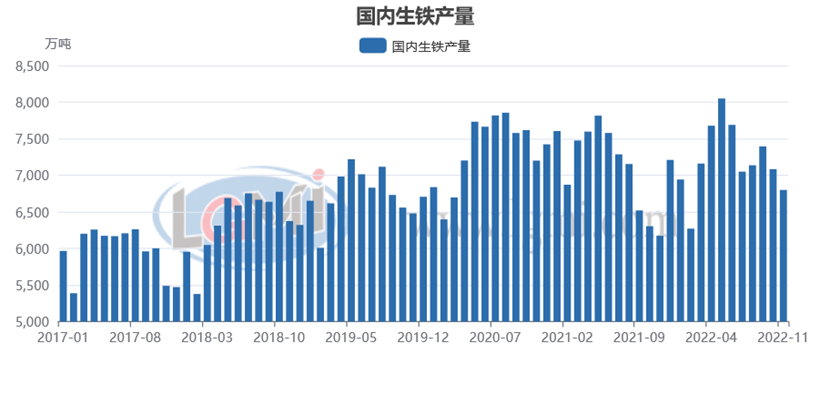

图22017-2022年月度生铁产量

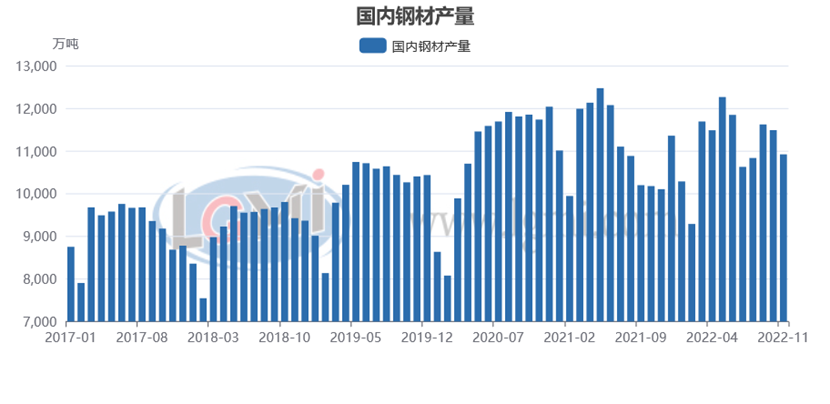

图22017-2022年月度生铁产量 图32017-2022年月度钢材产量

图32017-2022年月度钢材产量

本文链接地址是https://www.qihuo88.net/qhzx/20416.html,转载请注明来源

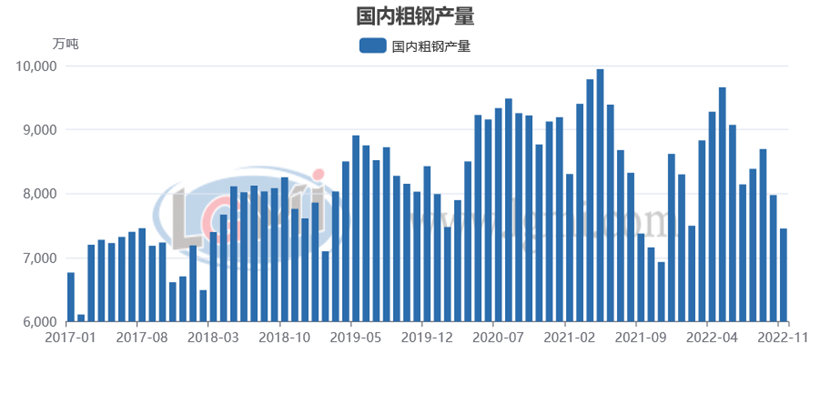

【导读】2022年11月份,受到原料成本相对坚挺以及赶工需求明显释放的带动,国内钢材市场呈现震荡反弹的行情,但随着冬季的不断深入,终端需求淡季效应逐步显现,同时钢厂也面临着成本端和需求端的双重挤压,钢厂亏损压力依然较大,从而也压制了钢厂的产能释放。据国家统计局数据显示,11月份,我国粗钢产量7454万吨,同比增长7.3%(详见图1);生铁产量6799万吨,同比增长9.7%(…

本文链接地址是https://www.qihuo88.net/qhzx/20416.html,转载请注明来源