本文链接地址是https://www.qihuo88.net/qhzx/19971.html,转载请注明来源

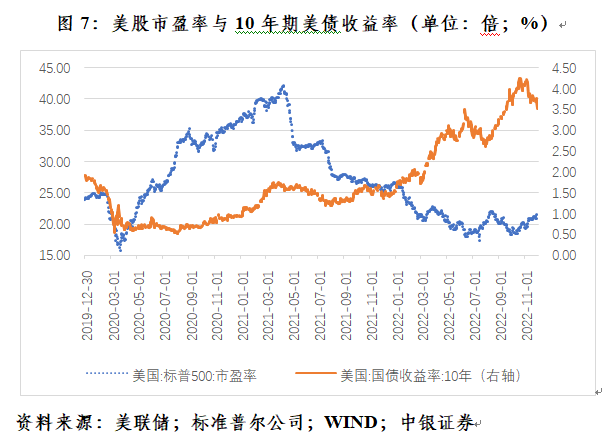

【导读】 10月中旬秋季年会期间,国际货币基金组织(IMF)指出,在经济和政策不确定性加剧的情况下,由于近期投资者避险情绪升温,全球市场正表现出紧张态势,金融资产价格已经下跌。11月初,美联储警告称,随着美联储持续激进加息,最终可能导致市场波动加剧、流动性紧张以及包括在超低利率时代大涨的房地产在内的资…

本文链接地址是https://www.qihuo88.net/qhzx/19971.html,转载请注明来源