本文链接地址是https://www.qihuo88.net/qhzx/16843.html,转载请注明来源

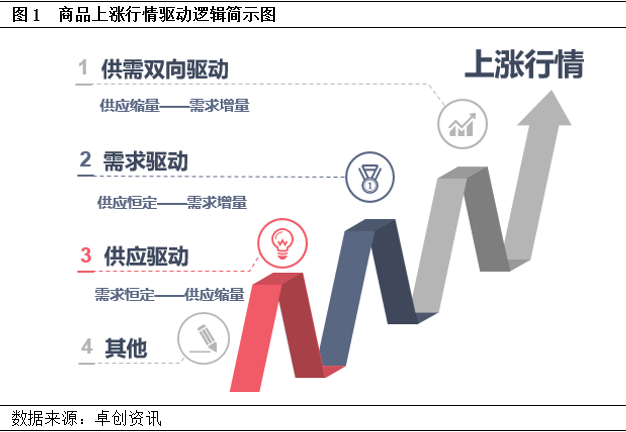

【导读】【文章导语】 TDI涨势已经持续6周时间,至此市场依然存在较多不解的声音,尤其是关于“货去哪儿了”的疑问,关于缘何上涨的质疑,从不间断。但通过复盘分析不难得出,本轮TDI上涨源于供需双向驱动,条件充分,基础扎实。 并 非只有需求驱动才能促成上涨行情 在与市场各方沟通交流的过程中不难发现,下游需求端对于原料行情的上涨,多数时间持抵触态度,虽然原料自上…

本文链接地址是https://www.qihuo88.net/qhzx/16843.html,转载请注明来源