【导读】下载新浪财经APP,查看更多资讯和大V观点 财联社8月5日讯(编辑 刘蕊) 周五晚上,美国劳工部将发布非农就业月度报告。在美国经济已经连续第二个季度负增长之际,尽管美国官员仍然不愿承认经济衰退,但经济衰退的阴影已经笼罩在美国就业市场的每一处角落,而今晚这份非农报告或许就是最有力的“实锤”。 华尔街目前预测,随着美国经济活动放缓,企业普遍收缩招聘需…

财联社8月5日讯(编辑刘蕊)周五晚上,美国劳工部将发布非农就业月度报告。在美国经济已经连续第二个季度负增长之际,尽管美国官员仍然不愿承认经济衰退,但经济衰退的阴影已经笼罩在美国就业市场的每一处角落,而今晚这份非农报告或许就是最有力的“实锤”。

华尔街目前预测,随着美国经济活动放缓,企业普遍收缩招聘需求,尤其是房地产和零售等行业的劳动力需求有所降温,市场预计美国7月新增就业人数将减少至19个月新低。不过,因为新冠疫情影响政府部门就业人数出现非季节性波动,可能成为本次非农报告中的X因素(变量)。

此外,由于通胀升温推高民众生活成本,失业者和退休人员求职意愿增强,预计这将提高劳动力市场的供应,从而帮助美国失业率仍能够连续第五个月保持在3.6%。

经济衰退的“实锤”反而是美联储最想看到的结果?

此前公布的美国第二季度GDP同比下跌0.9%,这是美国GDP连续第二个季度负增长,符合经济学上“技术性衰退”的定义。这也引发了市场关于美国经济是否已经陷入衰退的广泛讨论。

不过,美国财长耶伦和美联储官员仍然坚持不认同美国已经陷入衰退的说法,并指出只有美国国家经济研究局(NBER)才有资格认定美国是否已经进入衰退。

而NBER将经济衰退定义为“经济活动在整个经济中持续数月以上的显著下降,通常需涵盖生产、就业、实际收入和其他指标”。

以此来看,本次非农就业报告的就业和薪资数据,将很大程度上影响到“美国是否陷入经济衰退”的结论认定。不过根据市场普遍预期来看,这份就业报告恐怕将成为“经济衰退”的实锤。

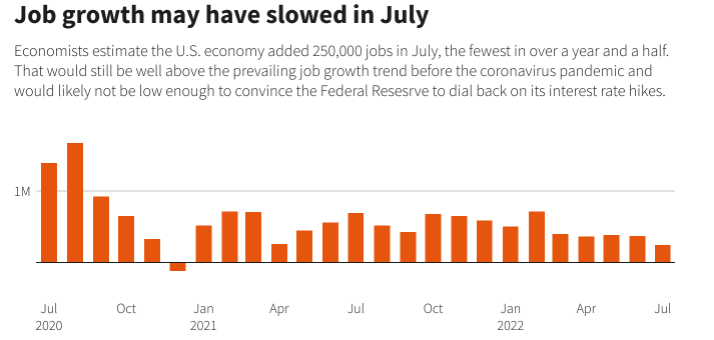

调查显示,华尔街机构预计美国7月非农就业人口料增加25万人,6月为增加37.2万人。这将是非农就业人数连续第19个月增加,但增幅是同期最小的。

美国7月非农数据预计增幅创19个月来最小

近期发布的几项先行数据也佐证了就业增速放缓的预期,数据显示:

美国7月ISM服务业PMI就业指数为49.1,略高于上月的47.4,但仍处于收缩区间;

美国7月ISM制造业PMI就业指数升至49.9,再次高于上月的47.3,同样处于收缩区间。

美国截至截至7月30日的首次申请失业救济人数四周移动平均数升至25.5万人,较前一周经修正的平均值增加了6000人,达到八个月来的最高水平。

不过,这可能反而正是美联储最想看到的结果。美联储在7月加息75基点后,美联储主席鲍威尔已经强调,下次加息幅度将很大程度上取决于通胀和就业数据。

目前美国通胀仍然处于40年高点附近,如果就业市场能够出现降温迹象,薪资-通胀的螺旋式影响也能有所减弱,美联储在9月大幅加息的紧迫性也能有所减小。

“就业增长放缓对美联储官员来说应该是好消息。但劳动力市场状况需要进一步实质性放松,才能给薪资上涨降温,”牛津经济研究公司首席美国分析师LydiaBoussour说。

就业总体放缓但仍存一个X因素

由于经济衰退风险引发的担忧,美国上个月的招聘活动可能全面放缓,也推动就业增速放缓——这一点在零售行业上体现的最为明显。

美国6月CPI同比增长9.1%,高通胀迫使美国人在必需品上的消费开支提高,而对于其他零售商品的消费能力下降,导致沃尔玛等零售商生意惨淡、库存过剩。沃尔玛等零售商已经在近期发出盈利预警,这些零售商超的招聘活动预计收缩。

不过,在就业市场整体降温的同时,教育部门就业数据可能会成为一个干扰性的X因素。

每年7月恰逢暑假开始,美国教育行业雇员通常会在7月离职,导致这一行业就业人数出现季节性下降,因此政府部门通常会在其数据模型中剔除这一季节性因素。

但今年,由于新冠疫情影响,州政府教育部门并没有遵循这一季节性模式,这可能会干扰模型数据,导致政府统计的数据失真。

“通常情况下,往年的7月州政府和地方政府教育部门的就业人数会减少100万,”穆迪资深分析师RyanSweet表示。“但今年可能不会出现这种情况,就业下降幅度低于正常水平,将导致季节性调整因素夸大调整后的数据。”

薪资增速预计见顶

经济衰退给就业市场带来的也不只是负面作用。

经济学家指出,随着生活成本的上升,一些退休人员和失业人员的再就业意愿可能增强,这在一定程度上增加了劳动力供应,使失业率稳定在疫情前的低点附近。

考虑到6月底美国共有1070万个职位空缺,以及每个失业者对应1.8个职位空缺,失业者求职的难度还不算太大。在这一因素影响下,经济学家预计今年剩余时间,美国的就业增长不会大幅减速。

此外,由于就业市场有所降温,薪资增速也有所放缓。市场预计平均时薪月率预计将上涨0.3%,与6月份的涨幅持平。时薪年率预计从6月的5.1%降至4.9%,为去年12月以来的最低水平。

高盛特别分析称,2021年和2022年初美国平均时薪强劲增长的背后,存在疫情相关的一次性因素,而这一因素在近几个月已经不起作用,因而近几个月的薪资增长幅度也在持续下滑,而从前瞻性指标来看,市场的薪资增长预期也已经开始放缓。

如果薪资增速如预期般降温,将有助于推动通胀增速缓慢降低。不过尽管薪资增长似乎已经见顶,但仍处于高位,不容忽视。

上周公布的数据显示,美国第二季度的薪资增长年率仍处于到2001年以来最高。

美国7月非农数据预计增幅创19个月来最小

近期发布的几项先行数据也佐证了就业增速放缓的预期,数据显示:

美国7月ISM服务业PMI就业指数为49.1,略高于上月的47.4,但仍处于收缩区间;

美国7月ISM制造业PMI就业指数升至49.9,再次高于上月的47.3,同样处于收缩区间。

美国截至截至7月30日的首次申请失业救济人数四周移动平均数升至25.5万人,较前一周经修正的平均值增加了6000人,达到八个月来的最高水平。

不过,这可能反而正是美联储最想看到的结果。美联储在7月加息75基点后,美联储主席鲍威尔已经强调,下次加息幅度将很大程度上取决于通胀和就业数据。

目前美国通胀仍然处于40年高点附近,如果就业市场能够出现降温迹象,薪资-通胀的螺旋式影响也能有所减弱,美联储在9月大幅加息的紧迫性也能有所减小。

“就业增长放缓对美联储官员来说应该是好消息。但劳动力市场状况需要进一步实质性放松,才能给薪资上涨降温,”牛津经济研究公司首席美国分析师LydiaBoussour说。

就业总体放缓但仍存一个X因素

由于经济衰退风险引发的担忧,美国上个月的招聘活动可能全面放缓,也推动就业增速放缓——这一点在零售行业上体现的最为明显。

美国6月CPI同比增长9.1%,高通胀迫使美国人在必需品上的消费开支提高,而对于其他零售商品的消费能力下降,导致沃尔玛等零售商生意惨淡、库存过剩。沃尔玛等零售商已经在近期发出盈利预警,这些零售商超的招聘活动预计收缩。

不过,在就业市场整体降温的同时,教育部门就业数据可能会成为一个干扰性的X因素。

每年7月恰逢暑假开始,美国教育行业雇员通常会在7月离职,导致这一行业就业人数出现季节性下降,因此政府部门通常会在其数据模型中剔除这一季节性因素。

但今年,由于新冠疫情影响,州政府教育部门并没有遵循这一季节性模式,这可能会干扰模型数据,导致政府统计的数据失真。

“通常情况下,往年的7月州政府和地方政府教育部门的就业人数会减少100万,”穆迪资深分析师RyanSweet表示。“但今年可能不会出现这种情况,就业下降幅度低于正常水平,将导致季节性调整因素夸大调整后的数据。”

薪资增速预计见顶

经济衰退给就业市场带来的也不只是负面作用。

经济学家指出,随着生活成本的上升,一些退休人员和失业人员的再就业意愿可能增强,这在一定程度上增加了劳动力供应,使失业率稳定在疫情前的低点附近。

考虑到6月底美国共有1070万个职位空缺,以及每个失业者对应1.8个职位空缺,失业者求职的难度还不算太大。在这一因素影响下,经济学家预计今年剩余时间,美国的就业增长不会大幅减速。

此外,由于就业市场有所降温,薪资增速也有所放缓。市场预计平均时薪月率预计将上涨0.3%,与6月份的涨幅持平。时薪年率预计从6月的5.1%降至4.9%,为去年12月以来的最低水平。

高盛特别分析称,2021年和2022年初美国平均时薪强劲增长的背后,存在疫情相关的一次性因素,而这一因素在近几个月已经不起作用,因而近几个月的薪资增长幅度也在持续下滑,而从前瞻性指标来看,市场的薪资增长预期也已经开始放缓。

如果薪资增速如预期般降温,将有助于推动通胀增速缓慢降低。不过尽管薪资增长似乎已经见顶,但仍处于高位,不容忽视。

上周公布的数据显示,美国第二季度的薪资增长年率仍处于到2001年以来最高。

本文链接地址是https://www.qihuo88.net/qhzx/15620.html,转载请注明来源