本文链接地址是https://www.qihuo88.net/qhzx/14127.html,转载请注明来源

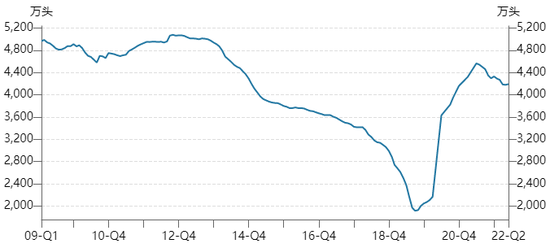

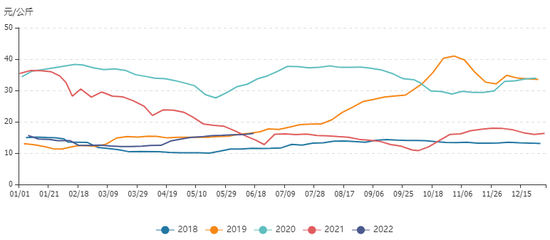

【导读】 月初以来因为生猪价格的接连上涨,下游屠企亏损明显,而养殖端挺价意愿较强,上下游博弈升级,生猪价格在17.8元/kg附近反复。但近日北方地区降雨使得局部生猪供应受阻,再加上养殖端的惜售情绪,猪价突破上行,部分地区的现货价格已“破9”。今天开盘09合约直接跳空高开,一举站上20000点整数关口,创该合约的…

本文链接地址是https://www.qihuo88.net/qhzx/14127.html,转载请注明来源