本文链接地址是https://www.qihuo88.net/qhzx/13500.html,转载请注明来源

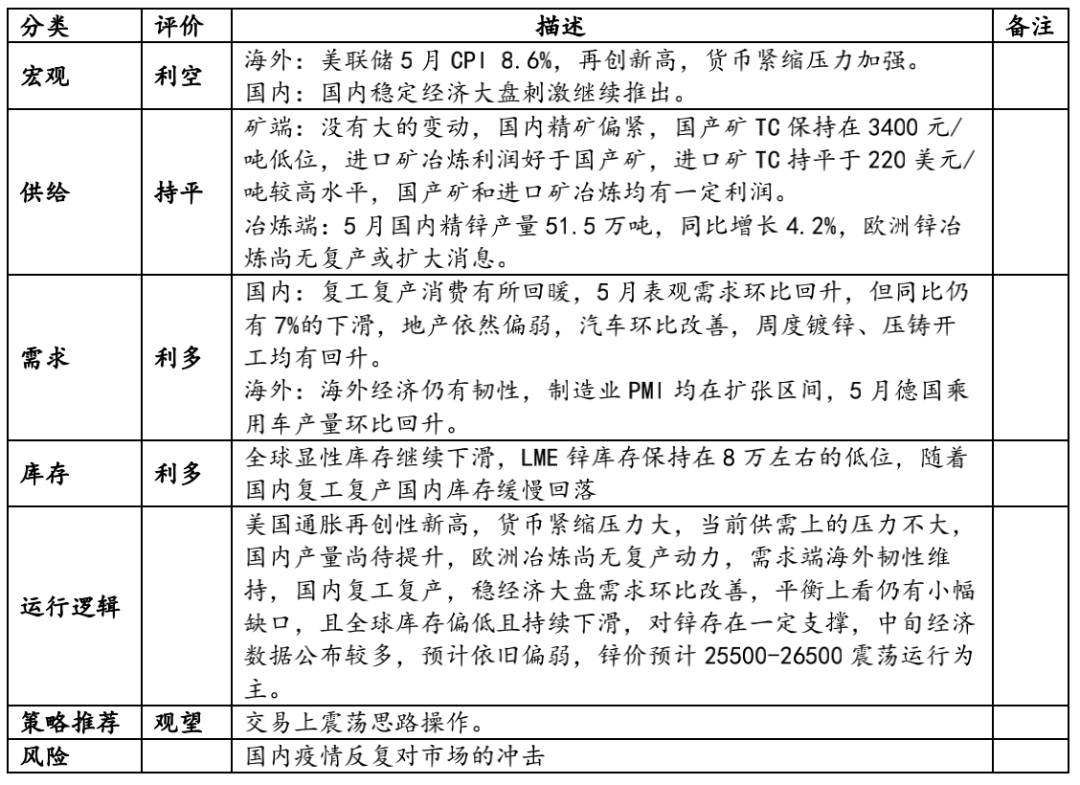

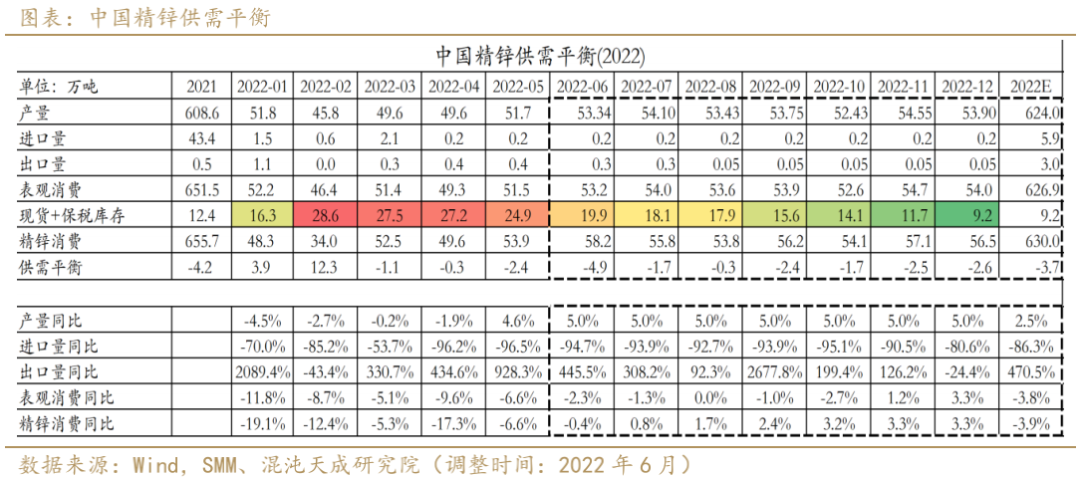

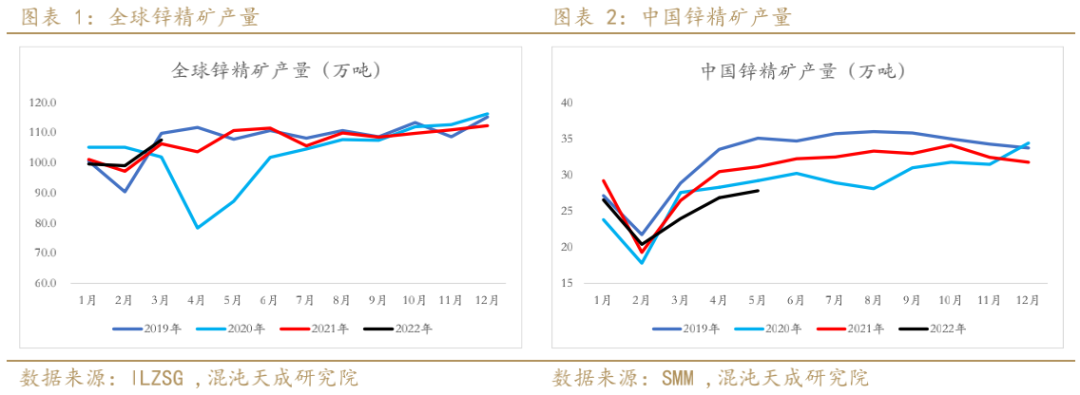

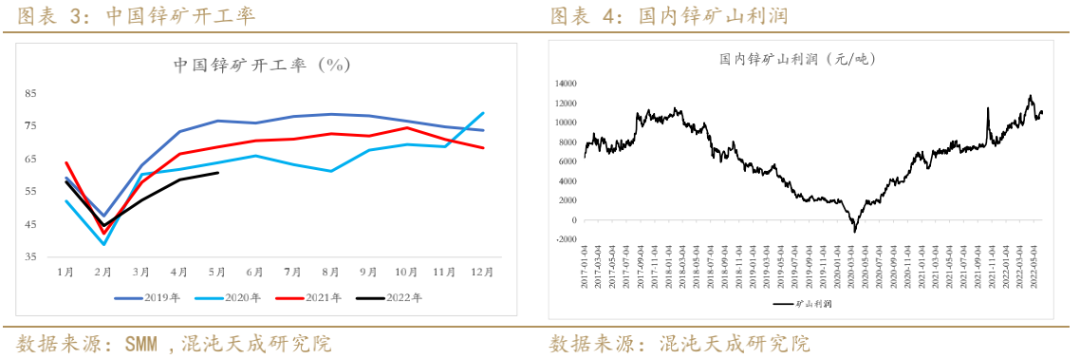

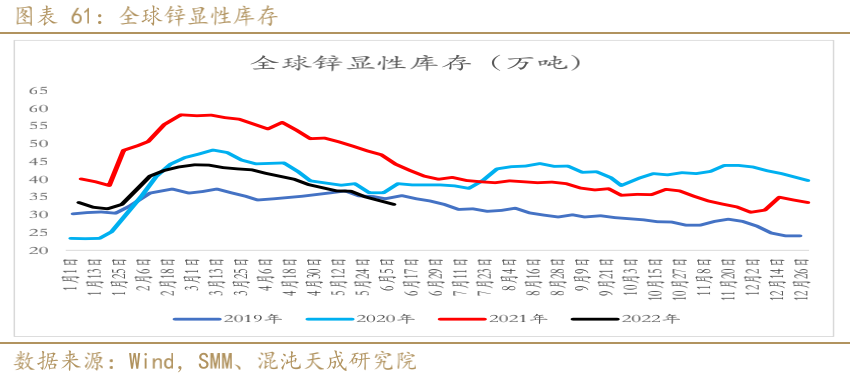

【导读】2022年6月11日 工业品-有色:锌 美联储紧缩压力加大,锌的供需仍有缺口 观点概述: 美国通胀再创性新高,货币紧缩压力加大,但供需上的压力不大,国内产量尚待提升,欧洲冶炼尚无复产动力,需求端海外韧性维持,国内复工复产,稳经济大盘需求环比改善,平衡上看仍有小幅缺口,且全球库存偏低且持续下滑,对锌存在一定支撑,中旬经济数据公布较多,预计依旧偏弱,锌价…

本文链接地址是https://www.qihuo88.net/qhzx/13500.html,转载请注明来源