南华期货

资料来源:iFinD南华研究

资料来源:iFinD南华研究 资料来源:iFinD南华研究

资料来源:iFinD南华研究 资料来源:Choice南华研究

资料来源:Choice南华研究 资料来源:Choice南华研究

资料来源:Choice南华研究 资料来源:iFinD南华研究

资料来源:iFinD南华研究 资料来源:iFinD南华研究

资料来源:iFinD南华研究本文链接地址是https://www.qihuo88.net/qhzx/13480.html,转载请注明来源

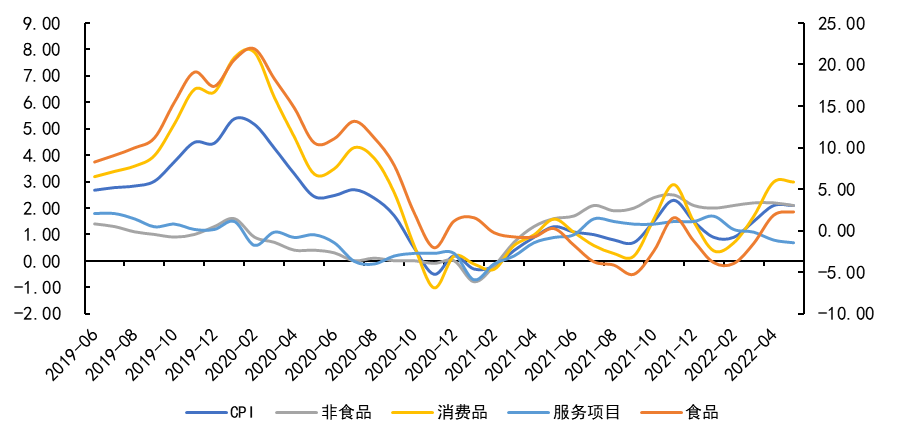

【导读】南华期货 事件:2022年6月10日,统计局公布5月通胀数据。数据显示,5月CPI同比上涨2.1%,预期上涨2.2%,前值上涨2.1%。PPI同比上涨6.4%,预期上涨6.4%,前值上涨8%。 CPI上涨不及预期,输入型通胀与结构性通胀并存 5月CPI上涨2.1%,与前值持平,低于市场预期的2.2%。 从同比口径来看,食品烟酒、生活用品及服务对CPI同比拉动增加,交通通信、教育文化和娱乐以及居住分项对CPI拉动下降…

南华期货

资料来源:iFinD南华研究资料来源:iFinD南华研究资料来源:Choice南华研究资料来源:Choice南华研究资料来源:iFinD南华研究资料来源:iFinD南华研究本文链接地址是https://www.qihuo88.net/qhzx/13480.html,转载请注明来源