事件:3月1日9:30最新公布,2月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.2%、51.6%和51.2%,持续位于扩张区间,高于上月0.1、0.5和0.2个百分点。

表1:制造业PMI各分项表现以及所处分位数水平

资料来源:iFinD南华研究

点评:

一、供需:生产不弱、需求明显改善,产出缺口收窄

2月制造业PMI为50.2,明显高于前值及预期。从供需表现来看,生产不弱、需求端新订单指数明显改善,产出缺口收窄,或指向2月PPI环比进一步走高。

图1:从生产指数的季节性来看,生产相对偏弱

资料来源:iFinD南华研究

首先从生产来看,生产指数走弱0.5pcts至50.5,显示供给虽有所走弱但仍处于扩张区间,从季节性走势来看,生产指数因春节假期因素影响通常在2月季节性走弱,但剔除季节性因素之后生产仍然较好。从需求端来看,新订单指数大涨1.4pcts至50.7,重回扩张区间,而新出口订单指数亦从1月的48.4小幅上涨0.6pcts至49.0,显示外需收缩势头放缓。从行业情况看,医药、专用设备、汽车等行业生产指数和新订单指数均高于54.0%,行业发展较快;但非金属矿物制品、黑色金属冶炼及压延加工等行业生产指数和新订单指数均低于46.0%,行业供需偏弱。

以新订单与生产指数之差视为产出缺口的观察指标来看,产出缺口收窄,该指标与PPI环比有一定同步性,或指向2月PPI环比走高。

图2:产出缺口收窄,暗示PPI环比或有所上涨

资料来源:iFinD南华研究

二、价格:价格指数涨幅扩大,小企业生产经营压力大

图3:出厂价格指数与PPI环比高度正相关

资料来源:iFinD南华研究

价格端主要原材料购进价格指数和出厂价格指数分别为60.0%和54.1%,高于上月3.6和3.2个百分点,两个价格指数均连续两个月明显上升,制造业市场价格总体水平涨幅扩大。从行业情况看,石油煤炭及其他燃料加工、有色金属冶炼及压延加工等行业两个价格指数均继续位于60.0%以上高位区间,相关行业原材料采购成本不断增加,产品销售价格同步较快上涨。出厂价格指数与PPI环比高度正相关,因此,出厂价格指数与产出缺口均指向2月PPI环比走高。

但从不同类型企业的价格指数表现来看也是有人欢喜有人忧,尽管大中小型企业的价格指数均进一步上涨,但是显然大型企业的表现乐观很多,大型企业出厂价格指数涨幅大于中小型企业,小型企业原材料购进价格指数涨幅明显大于出厂价格指数,且生产指数显示小型企业年后复产复工较弱,小型企业的生产经营压力不可忽视。

三、库存周期:价格指数涨幅扩大,小企业生产经营压力大

从库存周期来看,生产季节性回落,但采购量和新订单指数均明显上涨,尤其是新订单指数反应需求较强,与此同时,原材料库存与产成品库存均有所回落,当前应处于主动去库存阶段。

图4:从库存周期看,当前仍处于主动去库存阶段

资料来源:iFinD南华研究

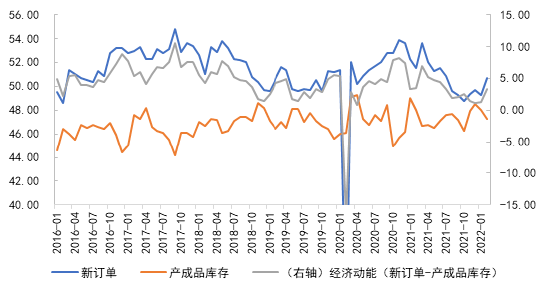

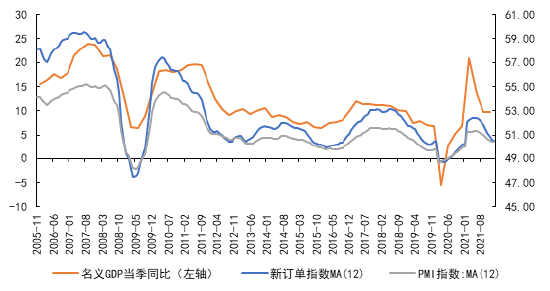

四、经济动能:月度经济动能上涨,或指向经济底渐近

我们以(新订单-产成品库存)作为经济动能指标,升高代表制造业动能走强。经济动能指标的波动较大,对于GDP整体走势呈现出领先的作用。

从2月经济动能表现来看,月度的经济动能指标上涨,指向当前稳增长初见起色。我们从环比转同比的角度来看,12个月移动平均的PMI新订单指数和名义GDP增速有一定同步性,从该指标来看,经济动能同比增速下行速率明显放缓,指向当前经济或正在逐渐接近底部。

据统计局公布,分行业表现来看,高技术制造业、装备制造业PMI分别为53.1%和51.4%,高于上月1.2和1.1个百分点,自2020年3月份以来持续位于扩张区间,新动能继续发力。消费品行业PMI为51.8%,高于上月1.6个百分点,假日消费带动作用明显。高耗能行业PMI为48.3%,低于上月1.4个百分点,高耗能行业景气水平低位运行,指向新旧动能持续切换,当前制造业产业结构不断升级,经济增长不断朝向高质量发展。

图5:月度经济动能指标上涨,指向稳增长初见起色

资料来源:iFinD南华研究

图6:PMI新订单指数的MA(12)可以反应月度经济动能同比情况

资料来源:iFinD南华研究

五、非制造业:建筑业及服务业经济度双双回升,预期向好

从非制造业商务活动恢复情况来看,服务业景气度有所回升,但仍处于季节性偏弱的位置,这一方面得益于春节假日带动出行以及娱乐消费等相关行业需求,但疫情限制下相关服务类需求仍处颓势,总体业务活动预期指数好转,代表市场信心较为乐观。

除此之外,建筑业商务活动指数为57.6%,比上月上升2.2个百分点,其中土木工程建筑业商务活动指数为58.6%,高于上月8.9个百分点,建筑业景气水平明显提升。从市场需求和预期看,新订单指数和业务活动预期指数分别为55.1%和66.0%,均高于上月,其中业务活动预期指数连续两个月运行在高位景气区间,指向当下建筑业市场需求以及预期均呈现向好态势,或因近期出台的一系列重大项目以及稳投资措施对建筑业信心有所提振。

图7:非制造业景气度向好

资料来源:iFinD南华研究

总体而言,在社融基本确认宽信用之后,2月PMI显示当前稳增长政策初见起色。两会在即,关注全国两会对于2022年经济目标以及货币财政等相关政策的定调。

作者:南华期货研究所马燕投资咨询资格证号:Z0012651

重要申明:本报告内容及观点仅供参考,不构成任何投资建议。期市有风险,入市需谨慎。

本文链接地址是https://www.qihuo88.net/qhzx/9076.html,转载请注明来源