主要观点:

成本上,郑煤价格反弹,上涨12%,5月合约盘面煤制甲醇利润为380元/吨,但现货煤制甲醇利润亏损较大,为-530元/吨,成本上在现货端存支撑;供应方面,产量与开工率回升,但2月检修结束的产能不多,开工率回升幅度较少,另外,1月实际进口量低于预期,供应端压力不大,影响中性偏空;库存方面,进口放缓,需求向好,提货顺畅,港口库存与企业库存均下降,库存影响偏多;需求方面,家电、房地产较弱,甲醇终端的需求不佳,但MTO开工率近一个月大幅回升,下游的短期需求回暖,需求端影响偏多。库存不高,短期需求强于供应,甲醇短期基本面中性偏好。技术上,短期偏强运行。估计甲醇短期走势以偏强震荡为主。

操作建议:

趋势:多单轻仓持有,或区间操作,支撑位为2750元/吨。

套利:观望。

重点关注及风险因素:

(1)煤价、原油的走势;(2)MTO的开机率变化情况;(3)房地产的发展

一、现货与期货的价格走势

图1国内甲醇主要市场价格走势图

数据来源:隆众、华联研究所

图2国际甲醇市场走势图

数据来源:隆众、华联研究所

图3甲醇指数合约月线走势图

数据来源:文华财经、华联研究所

图4江苏与内蒙现货价差

数据来源:隆众、华联研究所

图5江苏与山东现货价差

数据来源:隆众、华联研究所

1月,现货方面,国内,江苏太仓涨11.98%,至2850元/吨。MTO复产,需求向好,进口不及预期,国内价格反弹上行。国际,CFR中国上涨19.5%,至367.5美元/吨,CFR东南亚上涨3.7%,至412.5美元/吨,FOB鹿特丹上涨11.5%,至405欧元/吨。美金价格强于国内价格,涨幅更大。东南亚地区跟涨周边。欧美市场受天然气偏紧的影响,价格较强。

江苏与内蒙的现货价差震荡走高,现为725元/吨,江苏与山东的现货价差为150元/吨,表明内地的供应好转,内地住江苏的供货的窗口逐渐打开。

期货方面,基差稳定,主力合约1月偏强运行,涨13.92%,至2823。指数合约持仓量增仓5%,至142万手。5月合约在2500获得支撑后,震荡上行,但在2900遇到的压力较大,估计2月走势以震荡为主。

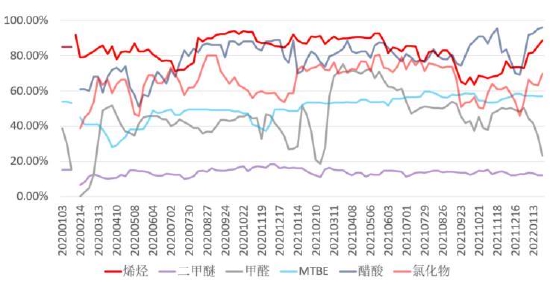

二、利润分布

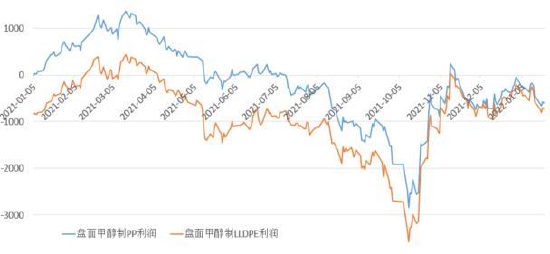

图6盘面煤制甲醇利润走势

数据来源:wind隆众华联研究所

图7近期甲醇产业链盈利概况

数据来源:wind隆众华联研究所

图8盘面甲醇制塑料利润走势

数据来源:wind隆众华联研究所

煤制甲醇现货生产利润依旧亏损较大,但甲醇下游的亏损更大,成本与利润对甲醇的影响中性偏空。

现货方面,1月末河北焦炉气利润均值181.84元/吨,同比+227.05%,内蒙煤制利润均值-526.8元/吨,同比-111.14%,山东煤制利润均值-99.2元/吨,同比+48.36%,山西煤制利润均值-565.5元/吨,同比-54.05%,西南天然气制利润均值60元/吨,同比-85.71%。甲醇制烯烃的利润为-1707元/吨。

期货方面,盘面煤制甲醇的利润为383元/吨,盘面甲醇制LLDPE、PP的利润分别为-879元/吨、-750元/吨。

三、供应情况

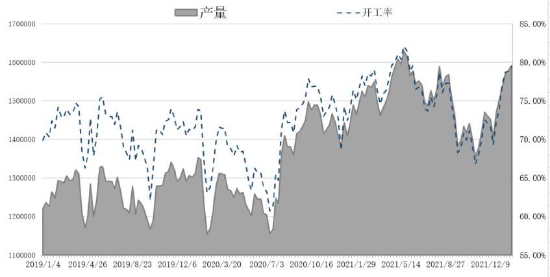

图9甲醇产量/开工走势图(周度)

数据来源:隆众华联研究所

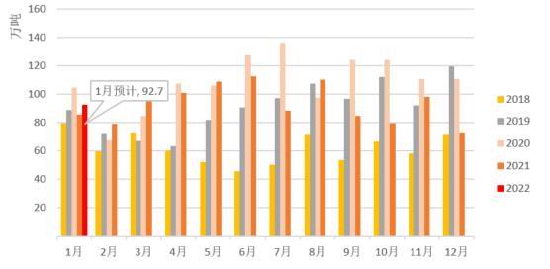

图10甲醇进口量走势图

数据来源:隆众华联研究所

图11国内甲醇装置停车/减产量统计表(按检修起始日排序)(不全)

数据来源:隆众华联研究所

图12国内甲醇装置停车/减产量统计表(按检修结束日排序)

数据来源:隆众华联研究所

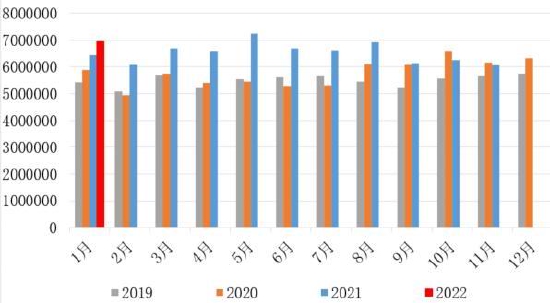

图13甲醇产量(月度)

数据来源:隆众华联研究所

产量与开工率回升,但进口不及预期,另外,开工率与产量的回升空间不大,供应中性偏空。

截止至1月27日,1月开工率平稳上涨,较12月升5.45%,至79.48%,产量为695.67万吨,较12月增加48.95万吨,环比+7.57%,另外,1月进口好转,但不及预期,进口量为92.7万吨,较12月的72.9万吨,环比上升27%。

从国内甲醇装置停车/减产量的统计可知,到2月底有95万吨,约占总产能的1%的装置结束停机,回升空间不大。

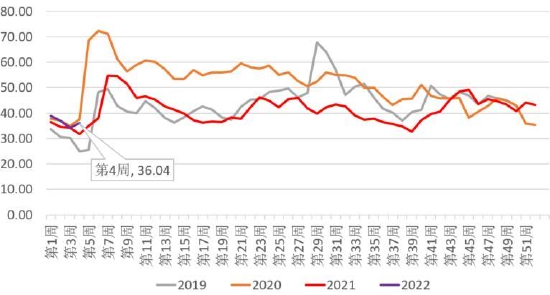

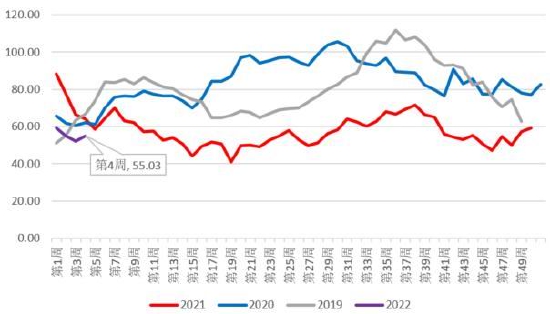

四、库存

图14甲醇生产企业部份样本库存趋势图

数据来源:隆众华联研究所

图15港口(华东+华南)甲醇总库存趋势图

数据来源:隆众华联研究所

港口库存维低位,影响中性偏多。

1月企业库存春节前去库顺利,据隆众资讯不完全样本统计,内陆地区部分甲醇代表性企业库存量约计45.46万,环比12月跌16%,同比去年涨14%。

进口好转,但MTO开工率大幅回升,下游提货积极,库存维持低位,截至1月27日,港口库存为55.3万吨,环比12月降3.5%,同比去年跌14%。

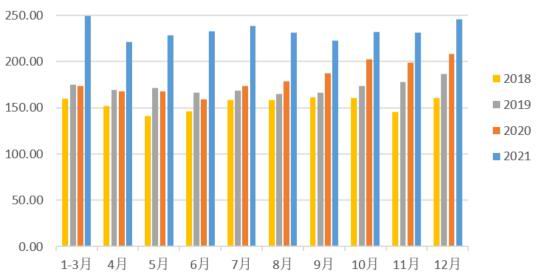

五、需求情况

图16甲醇下游周度开工率

数据来源:隆众华联研究所

图17乙烯产量走势量

数据来源:国家统计局华联研究所

1月甲醇下游开工率大幅回升,需求较好,影响偏多。

因产能的上升,乙烯2021年产量为2330万吨,较2020年增加28%。由此反映出,2021年甲醇制烯烃对甲醇的需求增长较大,另外,12月产量245万吨,环比上升6%。

截止1月27日,甲醇总需求周度开工率77.44%,环比12月的66.99%,涨10.45%,甲醇制烯烃行业开工率88.79%,环比12月的72.83%,涨15.86%。

华联期货黎照锋

本文链接地址是https://www.qihuo88.net/qhzx/8709.html,转载请注明来源