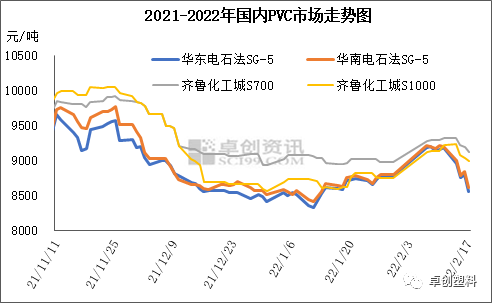

图1

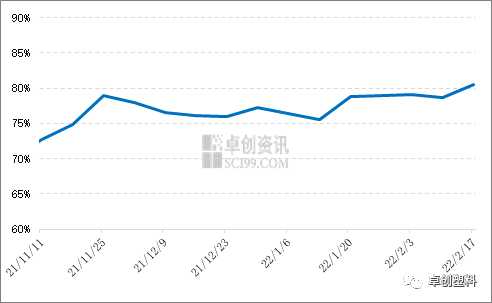

图1 图2

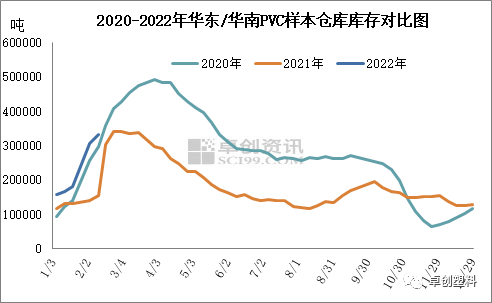

图2 图3

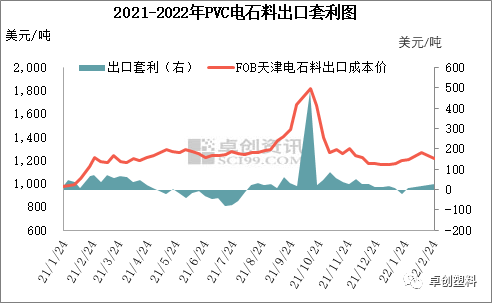

图3 图4

图4本文链接地址是https://www.qihuo88.net/qhzx/8702.html,转载请注明来源

【导读】导语 春节归来两周,PVC市场波动较大,整体冲高回落,市场运行逻辑逐步由宏观向现货基本面转变,短期PVC基本面仍延续季节性偏弱,市场暂无明显驱动,预计PVC市场将区间整理。 PVC :冲高回落 短期成交放量 春节归来,PVC市场第一周价格上行,华东SG-5主流成交最高达到9200元/吨左右,较春节前最后一个交易日上涨420元/吨,涨幅4.78%,但进入本周,现货价格高位回落,周内华东…

图1图2图3图4本文链接地址是https://www.qihuo88.net/qhzx/8702.html,转载请注明来源