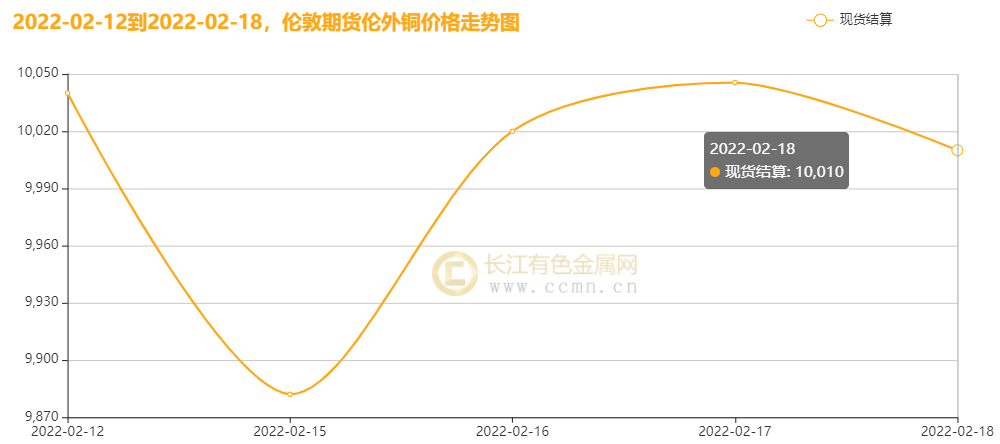

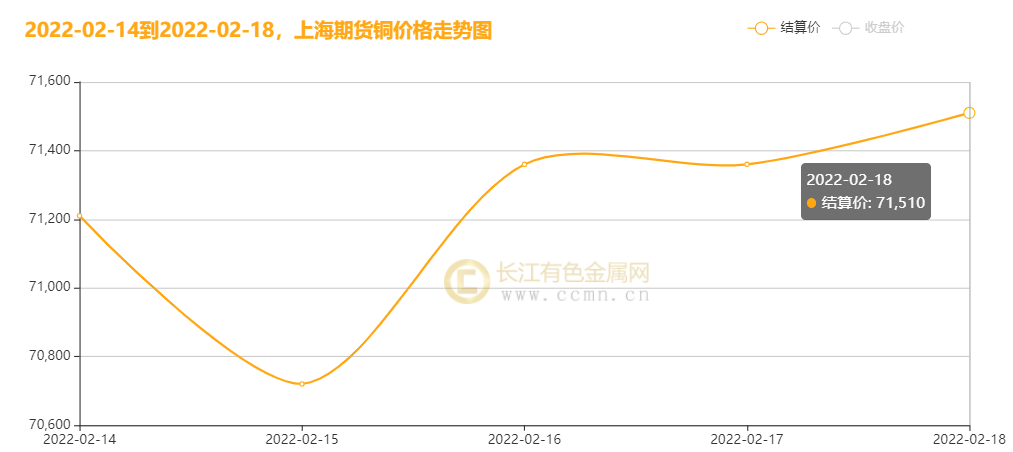

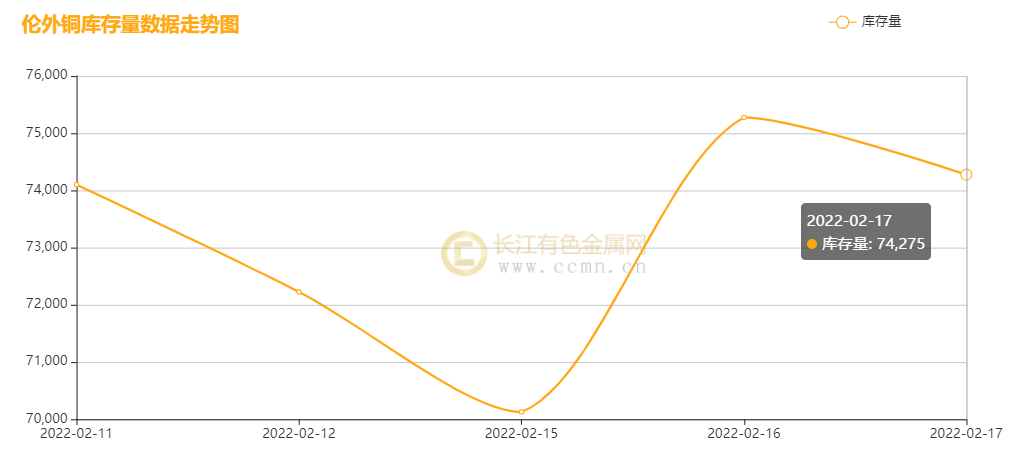

▲CCMN伦铜周数据图

▲CCMN伦铜周数据图

本文链接地址是https://www.qihuo88.net/qhzx/8649.html,转载请注明来源

【导读】摘要:俄乌局势反复盖过了对美联储收紧政策计划的担忧,市场情绪偏谨慎,风险偏好明显减弱,国内稳增长政策预期仍在但未见实际效果,且铜价高企抑制下游成交,短期宏观因素占主导,铜价维持区间震荡判断。 一、本周国内现货铜价走势 ▲ccmn现货铜周走势图 2月18日当周,国内现货铜价高位回落后持稳。长江有色金属网1#铜均价报71534元/吨,日均下跌190元/吨;此前一周均…

▲CCMN伦铜周数据图本文链接地址是https://www.qihuo88.net/qhzx/8649.html,转载请注明来源