本文链接地址是https://www.qihuo88.net/qhzx/8303.html,转载请注明来源

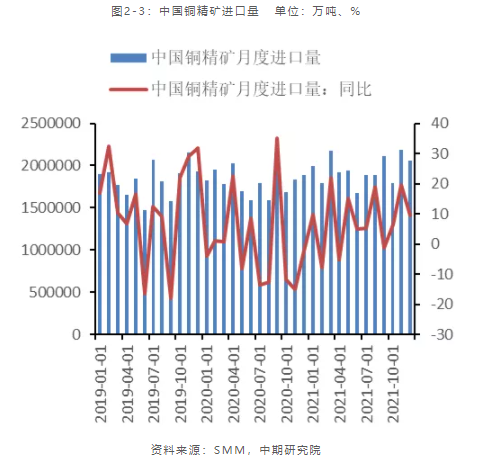

【导读】要点: 宏观面上,今年1月财新中国制造业PMI录得49.1,低于上月1.8个百分点,创下2020年3月以来最低。1月财新中国PMI降至50.1,低于上月2.9个百分点,表明经济处于微弱扩张状态。同时目前市场加息预期不断提升,10年期美债收益创下2年高位,金融市场流动性降低。基本面上,供给端,目前全球铜精矿供给端的扰动较前期有所减少,铜精矿供应呈增加趋势。不过国内进口窗口继续…

本文链接地址是https://www.qihuo88.net/qhzx/8303.html,转载请注明来源