图2

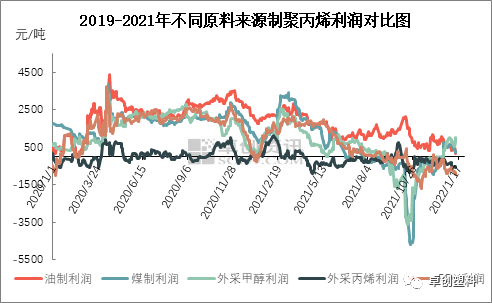

图2 图3

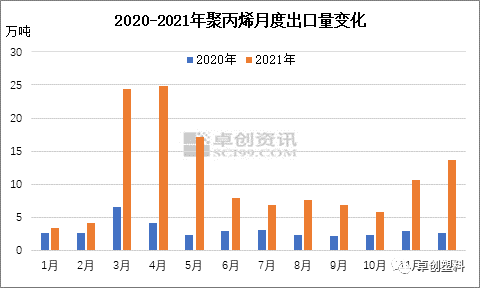

图3 图4

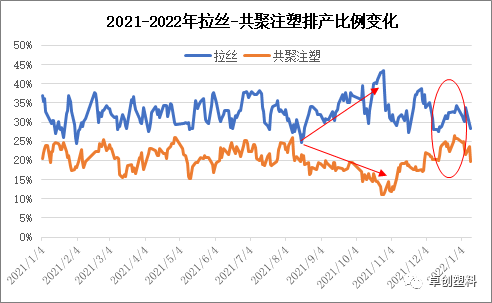

图4本文链接地址是https://www.qihuo88.net/qhzx/7913.html,转载请注明来源

【导读】导语 2021年已收尾,2022年正开启。对于过去的2021年,供应发生了怎样的变化?哪些点值得关注,对2022年又有哪些提示,本文来简单分析。 大规模扩能持续 进口依存度继续下降 2021年中国PP仍处于新一轮产能扩张期,国内PP产能达到3131万吨,较2020年增长11.19%,虽然增速较2020年放缓,但仍处在高增长水平。随着产能的持续增长,产量亦较快增长,2021年PP产量2859.60万吨,较2020年增长…

图2图3图4本文链接地址是https://www.qihuo88.net/qhzx/7913.html,转载请注明来源