摘要:

⚫经过2021年下半年钢厂强力限产,铁矿石持续高价的局面被有效打破,2022年铁矿石价格重心将显著低于2021年。不过对于2022年的需求也不必过分悲观。一方面2022年房地产业仍有韧性,基建需求尚有发力空间;另一方面钢厂复产补库也将支撑铁矿石需求。预计2022年铁矿石主要价格区间为【70,140】美元,按照当前的汇率折算到盘面上,主要区间为【540,1050】。

⚫需要注意的是,2022年国产矿和电炉废钢逐步替代进口铁矿石的进程不会停止,这将压制铁矿石上涨的高度。此外,美联储加息和美元指数走强,也将抑制铁矿石的上涨。

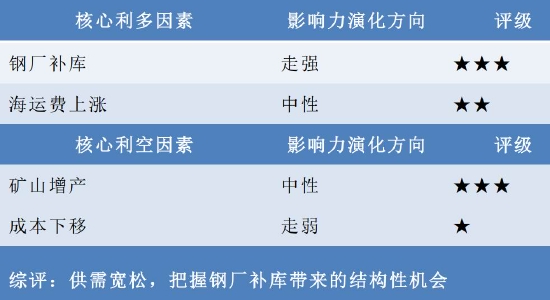

⚫核心因素评定表:

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。

一、2021年行情回顾

2021年,铁矿石期货价格整体呈现“震荡走强-高位回落-企稳反弹”的格局。从铁矿石指数上看,全年最低价是511.2元/吨,最高价是1310.2元/吨,震荡空间是799元,振幅为156%左右。

图1:铁矿石期货指数

资料来源:文华财经,海证期货研究所

从2021年铁矿石指数图中,我们可以简单的把行情分为三波:

第一波(年初到五月中旬):震荡走强。上半年以来,由于唐山执行环保限产,国内钢厂利润不断修复。经测算,4月底长流程钢厂螺纹钢利润已达1000元/吨左右。高利润刺激下,非限产区提产动能强劲,高炉日均铁水产量连续回升,拉动了铁矿石需求。此外,为满足环保要求,钢厂更加倾向于高品矿,港口库存的结构性失衡使得高品矿资源供需错配,价格持续攀升。

第二波(五月中旬到十一月中旬):高位回落。5月12日的国务院常务会议中李克强总理要求,“要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响”。在国常会强势调控下,市场乐观预期转变,黑色系商品全面下挫。7月开始,江苏、山东分别发布限产要求,“产量平控”政策逐步在各省落实。随着铁水产量明显回落,限产政策落地预期加强,铁矿石需求预期发生重大变化。

第三波(十一月中旬到年底):企稳反弹。进入11月中旬,铁矿石价格经过连续下跌已经低于国产矿生产成本,存在估值修复的空间。11月19日,银保监会新闻发言人表示,房地产合理贷款需求得到满足,房地产端政策底的出现提振了市场信心。进入12月,中央政治局会议、中央经济工作会议均提出要“促进房地产业良性循环和健康发展”,进一步加强了2022年经济稳增长的预期。

12月20日工信部会议指出“2022年要将工业稳增长摆在最重要位置”,未提及压减产量事宜,市场普遍预期2022年钢厂将陆续复产,铁矿石05合约触底反弹。

二、需求端:生铁产量将逐步恢复

高炉日均铁水产量直接影响铁矿石需求。从统计局公布的生铁月度产量数据来看,2021年1-3月我国生铁月度产量保持正增长,从4月开始迅速回落,整体呈现前高后低的格局。

上半年生铁产量大幅增长,下半年产量持续收紧的行情比较罕见,尤其是7月份以来,生铁产量当月同比降幅持续扩大,需求端迅速收缩造成了下半年基本面供需宽松的格局,这也有效打破了铁矿石价格居高不下的局面。

图2:统计局生铁月度产量

资料来源:Mysteel,海证期货研究所

图3:中国生铁累计产量

资料来源:Mysteel,海证期货研究所

截止2021年11月份,中国生铁累积产量为7.96亿吨,同比下滑4.2%。预计全年生铁产量为8.43亿吨,同比下滑5.0%左右。折算到铁矿石需求,为13.49亿吨铁矿石。

展望2022年,我们认为在中央稳经济增长的背景下,房地产、基建等终端需求将保持韧性。2022年“双碳”工作仍将坚定不移的推进,但不会“毕其功于一役”,在这样的政策基调下铁矿石需求大起大落的情形难以再现,钢厂当前超低水平的生铁产量也不会持久,钢厂大概率会逐步复产,铁矿石需求端将会维持在相对稳定的水平。

考虑到我国房地产业投机需求的萎缩以及短流程对长流程炼钢的替代,我们预计2022年生铁产量将有2%左右的下滑,对应的生铁产量为8.26亿吨,折合铁矿石需求为13.2亿吨。

图4:中国铁矿石需求预测表

资料来源:Wind,海证期货研究所

三、供应端:矿山产量延续恢复

目前四大矿山仍是世界铁矿石主流供应方,成本优势凸显。尽管印度方面铁矿石也具备相当的竞争力,2021年4-10月,印度铁矿石产量为1.43亿吨,全年产量有望创新高,但由于其出口政策限制,我国每年从印度进口的铁矿石数量较少。

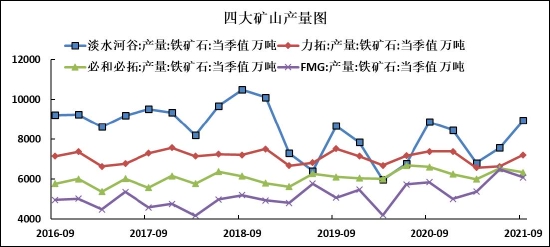

2021年前三季度,四大矿山合计产量为8.05亿吨,同比增长3.39%。其中,淡水河谷产量增长较为明显。

图5:四大矿山季度产量

资料来源:Wind,海证期货研究所

从四大矿山产量季节性特征来看,由于四季度巴西迎来传统雨季,降雨量从11月开始逐渐达到峰值,极端天气发生的概率有所提高,通常暴雨天气有可能会造成铁矿生产、运输的中断,淡水河谷东南部和南部区域受恶劣天气概率仍然偏高,四季度产量存在小幅下降的可能。总体上,我们对四大矿山四季度产量预测如下:

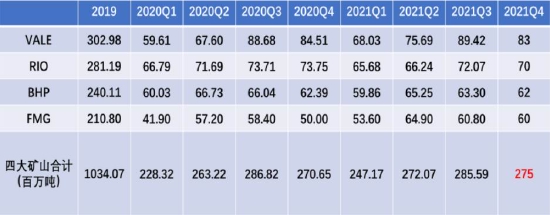

图6:四大矿山季度产量

资料来源:Wind,海证期货研究所

2021年Vale在投资者大会上公布,2021年产能为3.4亿吨,预计到年底铁矿石产量3.15-3.2亿吨。2022年铁矿石产能将达到3.7亿吨,产量目标是3.20-3.35亿吨,预计2022年产量将有1000万吨增量;2021年力拓铁矿石发运目标从3.25-3.40亿吨下调至3.20-3.25亿吨区间,预计2022年力拓有500万吨增产预期;BHP和FMG方面2022年产量或将与2021年持平。

通过汇总计算,我们预测2022年四大矿山的产量为10.80亿吨左右,同比增长1.00%。

图7:四大矿山产量预测

资料来源:Wind,海证期货研究所

非主流矿方面,由于2021年下半年铁矿石价格持续下跌,在非主流矿山成本整体高于主流矿山的背景下,发运同比明显下降。预计2022年非主流矿山产量整体将有所提升。

图8:非主流矿产量

资料来源:Wind,海证期货研究所

国产矿方面,截止11月份,国产矿的月度产量为7839.6万吨,同比下降0.1%左右;累计产量为9.01亿吨,同比增长10.4%。

从产能利用率数据看,下半年国产矿山产能利用率大幅下滑。截止2021年12月17日,全国126家矿山企业的产能利用率为56.33%,已达到历史低位,四大矿山对国产矿山的产能挤出效应明显。

图9:国产矿山产能利用率

资料来源:Mysteel,海证期货研究所

2020年国产铁矿石产量为8.67亿吨,折合铁精粉约2.60亿吨;预计2021年国产铁矿石产量为9.80亿吨,折合铁精粉2.94亿吨。考虑到政策对国产矿开采的支持,预计2022年国产矿石产量为10亿吨左右,折合铁精粉3.00亿吨左右,同比增长2.04%。

图10:国产矿产量

资料来源:Wind,海证期货研究所

四、库存端:关注钢厂复产补库力度

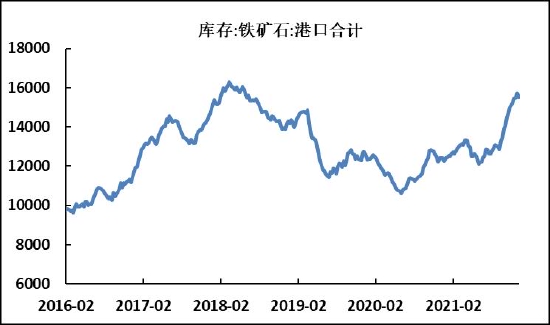

铁矿石库存重点关注港口铁矿石库存和钢厂铁矿石库存。截止2021年12月24日,铁矿石港口库存为1.55亿吨,处于历史较高位置,铁矿石整体供大于求。

图11:铁矿石港口库存(万吨)

资料来源:Wind,海证期货研究所

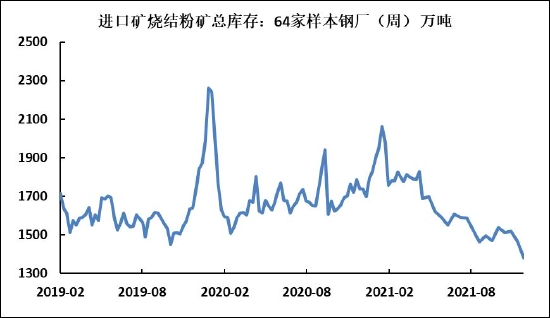

钢厂铁矿石库存方面,2021年全国各省严格执行产量平控政策,铁矿石需求骤降,钢厂为避免库存贬值甚至抛售铁矿石库存,纷纷采取低库存战略。截止12月17日,64家样本钢厂的进口矿烧结粉矿总库存为1380.47万吨,处于历史低位。2022年钢厂将陆续复产,钢厂补库行为将带动铁矿石价格上涨。

图12:铁矿石钢厂库存(万吨)

资料来源:Wind,海证期货研究所

五、成本端:成本逐渐抬升

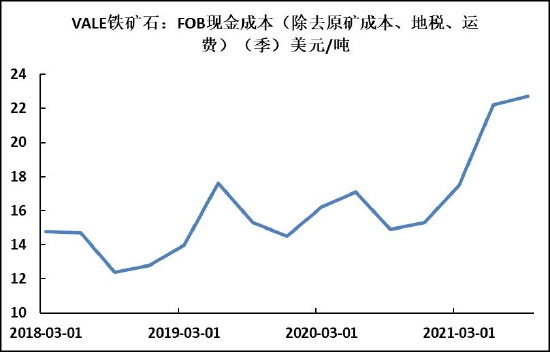

目前四大矿山的成本都已经降到历史低位,近来有逐步上升的趋势。截止2021年三季度,淡水河谷的现金成本为22.7美元/吨,FMG现金成本为15.25美元/吨,必和必拓为15.27美元/吨,力拓为17.9美元/吨。

图13:淡水河谷FOB现金成本

资料来源:Mysteel,海证期货研究所

图14:铁矿石海运费成本

资料来源:Mysteel,海证期货研究所

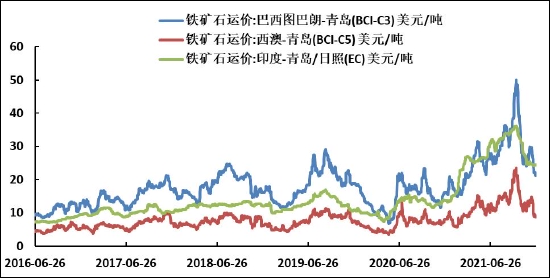

2021年下半年,在全球经济复苏背景下,海运需求同期猛增约25%,而不少国家则因为疫情反复导致港口装卸人员不足,集装箱周转时间放缓。航运咨询机构Sea-Intelligence数据表明,由于航运延误,跨太平洋地区运力下降25%。运力供需错配导致海运费暴涨,对铁矿石到岸成本产生明显影响。2022年全球疫情防控将受到奥密克戎的挑战,海运费仍是影响铁矿石成本的重要因素。

六、2022年铁矿石行情展望

经过2021年下半年钢厂强力限产,铁矿石持续高价的局面被有效打破,2022年铁矿石价格重心将显著低于2021年。不过对于2022年的需求也不必过分悲观。一方面2022年房地产业仍有韧性,基建需求尚有发力空间;另一方面钢厂复产补库也将支撑铁矿石需求。预计2022年铁矿石主要价格区间为【70,140】美元,按照当前的汇率折算到盘面上,主要区间为【540,1050】。

需要注意的是,2022年国产矿和电炉废钢逐步替代进口铁矿石的进程不会停止,这将压制铁矿石上涨的高度。此外,美联储加息和美元指数走强,也将抑制铁矿石的上涨。

海证期货石头

本文链接地址是https://www.qihuo88.net/qhzx/7595.html,转载请注明来源