摘要:

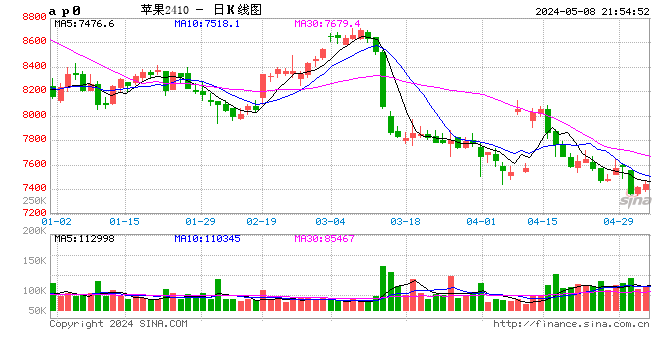

2021年苹果期价走势大致可以分为3个阶段:一是1-5月上旬,期价单边下跌,在6年新高的冷库库存背景下,下游备货量低于往年令春节消费表现疲软,3月开花期花量较大引发市场丰产预期,多重利空的重压之下,苹果期现货价格跌至年内低点;二是5月中旬至9月上旬,期价冲高后宽幅盘整。5月下旬西北地区苹果因授粉期低温阴雨天气导致坐果率较上年偏低,加之坐果期冻害导致次果率高,主力合约期价从5700元/吨涨至最高6600元/吨。随后期价在5800元/吨至6300元/吨区间内宽幅拉锯震荡。三是9月下旬至12月中旬,期价先抑后扬,快速拉伸后高位震荡。9月早熟果陆续低价上市,市场对丰产预期强烈,主力合约期价快速下探至5400元/吨附近;中秋节前后苹果产区冰雹天气频发,晚熟富士上市后减产成为定局,同时2021年苹果好果率偏低成为市场的共识,资金大幅拉抬主力合约期价至8500元/吨,累计价格涨幅超过2000元/吨,随后期价高位宽幅震荡,实现了从熊市向牛市的转换。

展望2022年苹果市场供需和价格,由于2021年新季苹果产量及冷库入库量均低于2020年,但消费表现却好于2020年,水果间价差也有利于苹果消费。随着国内外疫情得到更好的控制,苹果的内需和出口需求有望继续正常化,整体库存的消化进度快于2020年同期,供需基本面的偏多格局将对期货价格产生支撑。2021年符合交割标准的苹果数量比例较往年偏低,同时冷库持货方看好后期行情,惜售情绪较重导致符合交割标准的现货数量有限,低成本生成仓单的可能性较低,对近月合约期价产生成本支撑,但惜售利空远月期价,远月期价的上涨需要需求的持续改善来支撑。近几年苹果种植面积维持高位,正常年景苹果容易出现供过于求的局面,价格相应走熊,投资者需要密切关注2022年苹果各生长关键期的天气影响。

一、2021年市场供需及价格走势回顾

1.2021年苹果期价走势回顾

2021年苹果期价走势大致可以分为3个阶段:

1-5月上旬,期价单边下跌。在6年新高的冷库库存背景下,下游备货量低于往年令春节消费表现疲软,3月开花期花量较大引发市场丰产预期,多重利空的重压之下,苹果期现货价格跌至年内低点,主力合约期价从年初的6600元/吨一路下行至4916元/吨的年内最低点,随后在交割成本的支撑下,小幅反弹至5000元/吨上方弱势盘整。

5月中旬至9月上旬,期价冲高后宽幅盘整。5月下旬西北地区苹果因授粉期低温阴雨天气导致坐果率较2020年偏低,苹果产量存在减产可能性,加之坐果期冻害导致次果率高(商品率低导致符合交割要求的苹果数量减少),主力合约期价从5700元/吨涨至最高6600元/吨。随后期价在5800元/吨至6300元/吨区间内宽幅拉锯震荡。

9月下旬至12月中旬,期价先抑后扬,快速拉伸后高位震荡。9月早熟果陆续低价上市,市场对丰产预期强烈,主力合约期价快速下探至5400元/吨附近;中秋节前后苹果产区冰雹天气频发,晚熟富士上市后减产成为定局,同时2021年苹果好果率偏低成为市场的共识,资金大幅拉抬主力合约期价至8500元/吨,累计价格涨幅超过2000元/吨,随后期价高位宽幅震荡,实现了从熊市向牛市的转换。

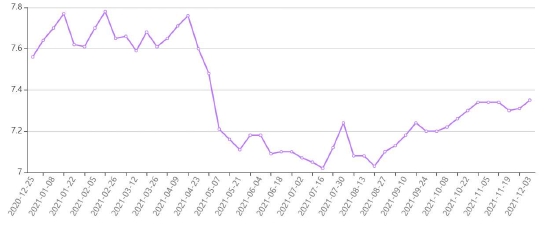

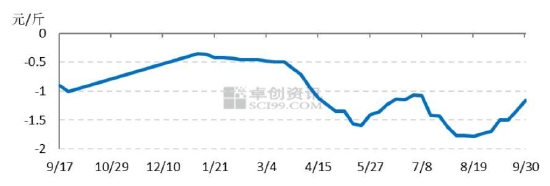

2021年国内苹果现货批发价格走势前高后低,大致可以分为两个阶段。第一阶段1至5月初基本运行在7.5-7.8元/公斤的高位区间;5月中下旬快速下跌至7.1元/公斤,随后运行在7.1-7.25元/公斤的区间,年尾价格重心有小幅的上移,12月初价格在7.35元/公斤附近。

图12021年苹果主连合约期价走势

数据来源:文华财经

图22021年全国苹果现货批发价格走势

数据来源:商务部

2.产量及质量:连续第二年小幅减产,好果率同比大幅下降

(1)产量

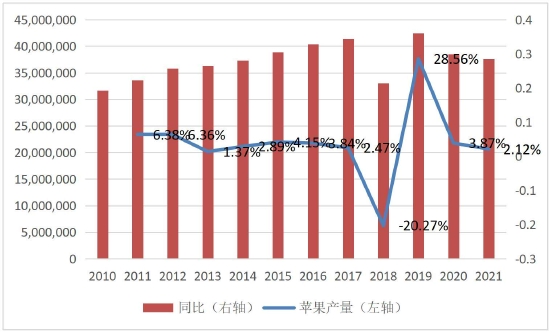

2021年苹果主产区频繁遭遇极端天气,西北产区开花授粉期遭遇低温阴雨天气导致苹果坐果率较差,夏季高温少雨导致果径偏小,同时在摘袋期出现较大面积的冰雹灾害,造成了不可挽回的产量损失,综合形成事实性减产。卓创咨询数据显示,2021年我国苹果产量为3761.7万吨,同比2020年下降2.12%,与2019年相比产量下降11.83%,与之前5年产量均值相比下降6.64%,是近5年的次低年产量(最低值为2018年)。

图32010至2021年我国苹果产量单位:吨

数据来源:2020年之前为国家统计局数据,2020及2021年为卓创资讯预估数据。

(2)质量

尽管2021年苹果产量同比降幅不大,但2021年苹果质量较正常年份明显偏差,降低了2021年苹果的商品率,也意味着可供交割的苹果数量大大减少,这才是导致9月下旬苹果期货价格大幅上涨的主要原因。

根据多家机构产地调研反馈的情况,2021年苹果的质量问题有:一是好果率偏低,果锈严重的情况比较多,山东地区果锈普遍偏大;二是夏季高温少雨,导致整个西北地区的果径普遍偏小,如陕西地区果径较正常年份偏小,往年果园80#果径占比能达到六成,2021年80#果径占比仅占三成左右;三是9月中旬后,陕西、山西、河南产区出现连阴雨天气,影响苹果上色,导致苹果上市进度较往年偏晚,也使得黑红点等病害的增加,苹果表光下降严重。

3.需求(国内消费及出口):低价去库效果显著

(1)国内消费明显好于2020年

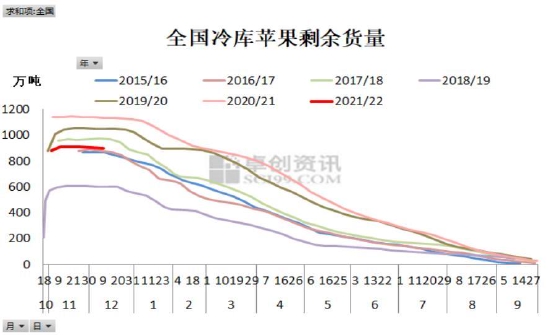

一是由于2021年全年苹果价格均低于2020年同期水平,低价促进了国内的苹果消费,尤其是5月之后现货价格大幅下跌,冷库苹果的去库存进度明显加快。2020/21年度的冷库苹果库存消耗量较上年度同期明显增加。在给力的消费需求拉动下,创历史新高的苹果冷库库存被顺利的消化完毕。

图42015/16至2021/22年度全国冷库苹果剩余货量

数据来源:卓创资讯

二是苹果与替代水果的价差明显缩小,有利于苹果替代消费。

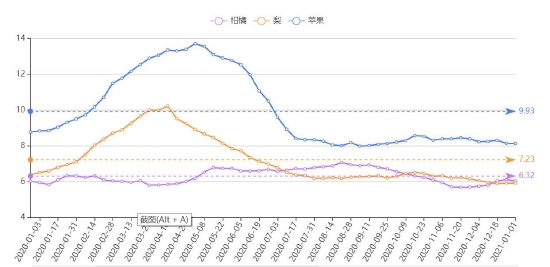

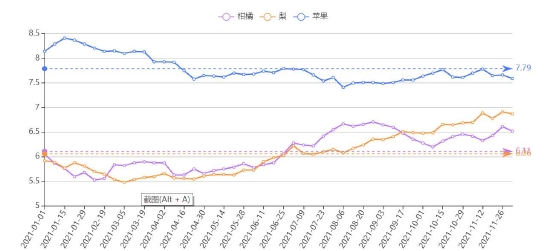

商务部数据显示,2020年全年苹果均价为9.93元/公斤,梨均价为7.23元/公斤,柑橘均价为6.32元/公斤,苹果与梨的价差为2.7元/公斤,苹果与柑橘的价差为3.61元/公斤。2021年1至11月苹果均价为7.79元/公斤,梨均价为6.06元/公斤,柑橘均价为6.11元/公斤,苹果与梨的价差为1.73元/公斤,苹果与柑橘的价差为1.68元/公斤。2021年苹果与梨、苹果与柑橘等相关水果的价差缩小,有利于苹果在整体水果消费比重的提升。

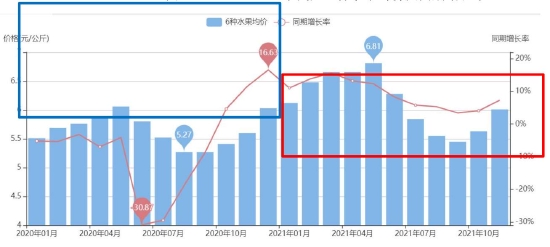

除了苹果与梨、苹果与柑橘的差价缩小外,农业农村部的数据显示,2021年我国6种水果(苹果、香蕉、梨、柑橘、西瓜及葡萄)月均价均较2020年实现同比增加,但苹果月均价同比下降,苹果在6种主要水果中的性价比凸显,促进了居民对苹果的需求。由于价格低廉,国内消费降级的大势也未对苹果消费产生大的负面影响。

图52020至2021年我国苹果批发价格走势

数据来源:商务部

图62020至2021年我国6种水果均价及同期增长率

数据来源:农业农村部

图72020年苹果与梨、柑橘批发价格单位:元/公斤

数据来源:商务部

图82021年苹果与梨、柑橘批发价格单位:元/公斤

数据来源:商务部

(2)出口继续小幅增加

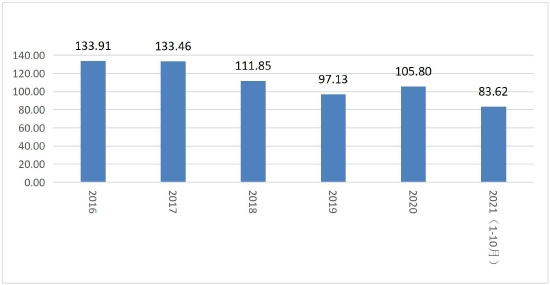

2020至2021年我国苹果出口均同比小幅增加,原因是我国苹果出口以低价果为主,出口国以东南亚国家为主,近2年苹果价格维持在历史低位,有效拉动了出口需求。近五年我国苹果出口量整体呈现偏弱趋势,从2018年开始,出口出现较为明显的下滑,主要原因是2018年国内苹果减产,自身供应出现缺口,并且价格居于高位,不利于出口。2020年开始我国苹果价格大幅度下跌,提升了我国苹果的出口优势,2020年苹果出口量开始止跌回升,较2019年同比增加8.93%。2021年我国苹果价格维持低位运行,出口量同比继续小幅增长,1-10月出口量为83.62万吨,同比增长4.98%。2021年,尽管国际海运费大幅上涨导致出口物流费用猛增,人民币升值削弱出口优势,但苹果出口量仍能维持同比正增长,实属不易。

图92016-2021年我国苹果出口量

数据来源:海关总署

(3)9月后批发市场交易量同比下降

农业农村部统计的数据显示,9月之后批发市场月度交易量均同比下降,显示下游对批发市场渠道新季苹果的需求较为疲软,但因电商渠道交易数据未知,无法判断整体需求情况。

图102020-2021年富士苹果批发市场交易量及价格

数据来源:农业农村部

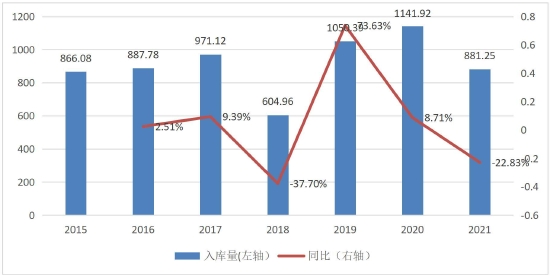

4.库存:新季苹果入库数据同比下降

据卓创咨询统计,截止到2021年11月4日,全国冷库目前苹果存储量约为881.25万吨,比2020年低22.83%,全国冷库库容比约为64.42%。2021年新季苹果入库量为5年第二低水平。

2021年新季苹果入库量较2020年的1141.92万吨大幅下降,原因主要是,一方面2021年冰雹果、小果径果等不符合入库标准的苹果数量较上年明显偏多,这部分苹果多在摘袋后直接按通货销售,部分进入果汁厂;另一方面2020年至2021年的冷库存储商持续大幅亏损,大部分亏损幅度都在1元/斤以上,导致部分客商对2021年苹果入库存储的态度偏谨慎。

图112020/21年栖霞存储商利润(80#以上一二级)

数据来源:卓创资讯

图122015-2021年我国新季苹果入库量单位:万吨

数据来源:卓创资讯

二、2022年市场供需及价格走势展望

2021/2022年度苹果市场开局良好,供需基本面整体呈现偏多的格局。

1.利多方面

一是由于2021年新季苹果产量及冷库入库量均低于2020年,但消费表现却好于2020年,水果间价差也有利于苹果消费。随着国内外疫情得到更好的控制,苹果的内需和出口需求有望继续正常化,整体库存的消化进度快于2020年同期,供需基本面的偏多格局将对期货价格产生支撑。

据卓创统计数据,截止到2021年12月9日全国冷库目前存储量约为898.57万吨,单周全国冷库减少量约为5.31万吨,当前全国冷库库容比约为65.68%。单周出货速度较之前几周提高,较往年同期提高。山东产区:山东冷库库容比为64.5%,单周冷库变动量降低0.2%。2021年末山东地区冷库出货速度提高,其主要是因为部分小型存储商出货意愿提高,三级四级货源销售量增加比较明显。近段时间运输费用、人工费用相对较低,部分市场客商提前为冬至、圣诞节、元旦备货。原本部分之前未开始包装发货的冷库,也逐渐开始包装发货。多数客商表示,2021年计划备货量高于2020年。陕西地区:陕西冷库库容比为67.2%,单周冷库变动量为降低0.4%。陕西地区周冷库出货速度提高明显。

二是近月看成本,远月看需求。2021年符合交割标准的苹果数量比例较往年偏低,同时冷库持货方看好后期行情,惜售情绪较重导致符合交割标准的低价现货数量有限,低成本生成仓单的可能性较低,2112合约部分交割卖方因交不出货导致协议平仓,对近月2201合约盘面期价产生支撑。同时,商品果占苹果总产量的比重较小,导致未来期货商品果的走势将要强于普通苹果现货通货价格走势,生成仓单的成本居高不下,都对近月合约产生支撑,但惜售对远月期价产生下行压力,因此远月期价的上涨则需要需求的持续改善来支撑。

三是近几年产区极端天气频发,农户因灾害发生导致收益减少,同时近两年苹果现货货价格持续低迷,农户收益持续低下,田间管理粗放导致苹果生长期养护不佳,影响了苹果的产量和质量。2021年调研发现低价平原区有苹果地改种粮食的现象,苹果种植面积或已经开始触顶回落。

2.利空方面

一是产量及库存虽然均低于2020年,但降低幅度有限;

二是未来苹果需求存在诸多变数,水果之间的替代因品种间价格变化而转变,需要关注相关水果和苹果的价差变动,2021年12月南方柑橘“新秀”沃柑丰产低价上市,冲击其他水果需求,或对苹果价格和需求产生负面影响。

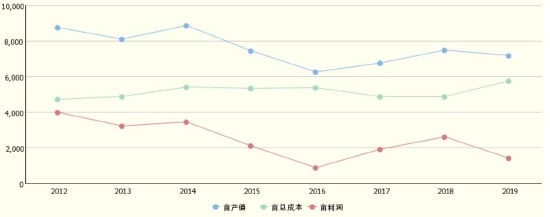

三是近几年苹果种植面积维持高位,正常年景苹果容易出现供过于求的局面,价格相应走熊,需要密切关注2022年苹果各生长关键期的天气影响。

图132012至2019年苹果种植亩利润、亩产值和亩成本单位:元

数据来源:国家发改委

弘业期货杨京陈春雷

本文链接地址是https://www.qihuo88.net/qhzx/7329.html,转载请注明来源