来源:华融融达期货

铜:长期继续看涨,短期有回调的可能。区间75000-85000。

铜价本轮上涨的主要驱动为降息预期带动贵金属价格上涨然后传导到有色金属上开启了再通胀的交易,当然基本面矛盾的发酵也起到了助推价格的作用。宏观方面,我们觉得5月议息会议很有可能会是宏观转向的节点。原因主要有两点:

1,强美元拖累美国经济,造成1季度GDP净出口下滑严重。但是进口的强劲又从需求侧印证了美国的再通胀预期,所以美国经济有一定的滞胀风险。另外当前美国持续且深度倒挂的长短端利率曲线,让美国金融稳定性减弱。美联储需要一个适当的时机通过降息来解决利差倒挂及强美元的问题,并使得金融条件摆脱限制区域。但是由于再通胀预期以及大宗商品的抢跑,让市场开始出现加息的声音。不过我们认为美联储再加息的可能性较低,有较大概率通过5月议息会议措辞甚至点阵图转鹰,让市场需求预期转弱从而让降息窗口打开。

图1:美国长短利差持续倒挂

数据来源:Wind、华融融达期货

数据来源:Wind、华融融达期货2,利率、美元与黄金同涨的矛盾。

一般而言美债收益率上升,美元和黄金同时走强的背景为:美国经济相对于非美经济体更加有韧性,这样美元和美债收益率在基本面的支撑下偏强。与此同时风险点主要集中在非美经济体,这又让黄金在避险需求之下同时上涨。诸如俄乌冲突后美国对俄美元储备的制裁让各国央行开始增持黄金储备。中国2022年至今黄金储备规模增长了31.4%。就算全球地缘政治冲突以及局部去美元化对黄金的长期支撑,但是黄金最终仍然要回归到与美元及美国实际利率负相关的框架之内,在美联储真正开启降息前,黄金存在一定的透支。而调整的驱动就是美联储转鹰后对黄金的压制,从而带动铜铝的金融属性回归正常水平。

图2:美国10Y国债收益率与美元指数 图3:黄金与铜价

数据来源:Wind、华融融达期货 数据来源:Wind、华融融达期货

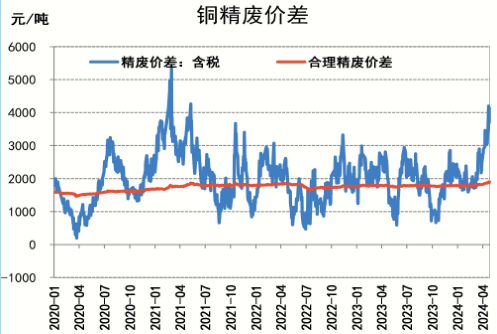

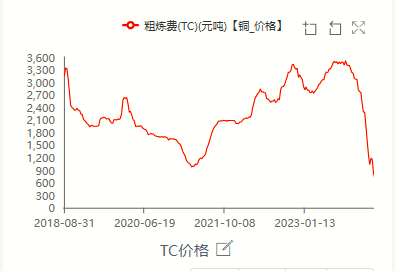

数据来源:Wind、华融融达期货 数据来源:Wind、华融融达期货基本面方面短期也有调整的需求:首先,精废价差已经到了的4000元/吨上方,废铜的替代效应急速增强,但是下游消费仍然不足。其次,TC加工费无限接近于0,向下空间已没有空间,国内炼厂调整产能迫在眉睫。

图4:铜精废价差走扩

数据来源:Wind、华融融达期货

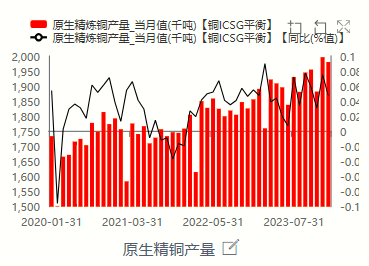

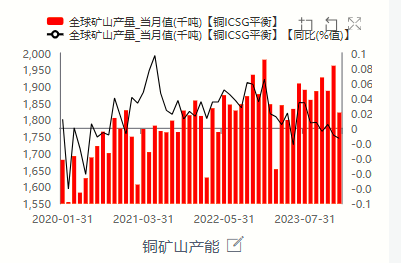

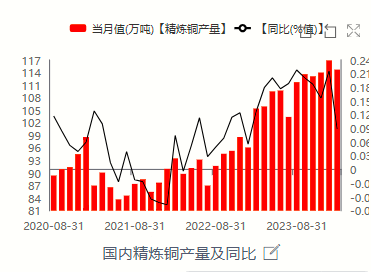

数据来源:Wind、华融融达期货不过基本面中长期看涨的核心矛盾短期仍然没有解决的迹象。当下中游冶炼产能增速严重大于上游矿山产能增速,这导致了矿石紧缺。铜矿TC粗炼费均价下跌至3.5美元/吨,铜冶炼理论利润亏损近2000元/吨。因此基本面逻辑主要是成本驱动,中下游加工企业虽然觉得需求差,但是未能成为短期核心驱动。中长期视角下只要全球经济未给出衰退风险的信号,铜价上的多头思路仍在,但是一旦经济严重衰退,那么需求坍缩也会迅速终结过高铜价。

图5:全球铜矿产量及同比 图6:全球电解铜产量及同比

图7:中国电解铜产量及同比 图8:铜加工费大幅下滑。

图7:中国电解铜产量及同比 图8:铜加工费大幅下滑。

数据来源:Wind、华融融达期货

数据来源:Wind、华融融达期货铝:长期继续看涨,短期调整区间20000-20800。收盘价站稳20750后向上的空间会继续打开。

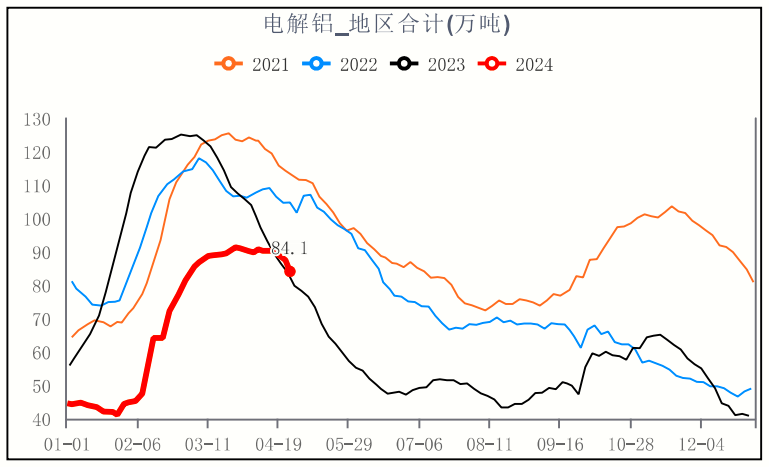

铝价此次上涨,一方面有宏观预期驱动,另一方面也与自身的基本面矛盾有关。短期内基于基本面调整的原因主要为:1,云南枯水季提前复产,得益于当地电力供应边际宽松及新能源项目投产,云南省内第一批电解铝复产基本完成,省内总复产规模达47万吨左右。接下来丰水期来临后预计电力及复产规模会加速推进,电解铝的边际供应趋宽松。2,铝价高位对订单下滑有显著影响,下游行业开工积极性不高。

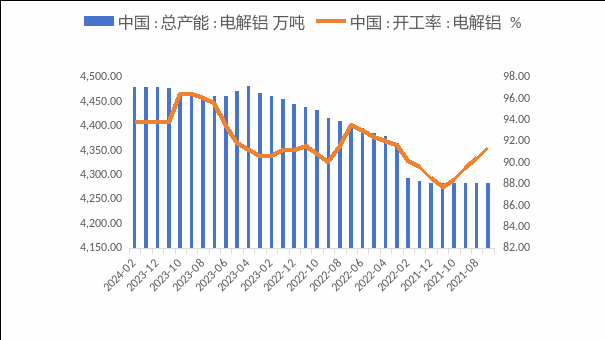

但是由于长期的供需错配导致铝仍然是一个易涨难跌的商品:首先,中游冶炼产能4500万吨产能限制,但是下游加工企业产能扩张严重,国内供小于求,后期料长期依赖进口,但是近两年海外新增产能较少,欧洲复产停滞。其次,交割品长期不足,冶炼厂铝液就地运送到加工企业而不选择铸锭,导致铝锭长期处于季节性低位。

图9:中国电解铝产能及开工率 图10:国内铝锭社库

数据来源:Wind、华融融达期货 数据来源:Wind、华融融达期货

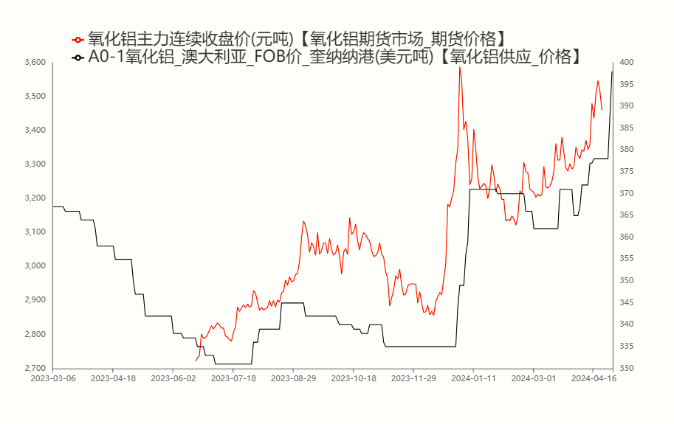

数据来源:Wind、华融融达期货 数据来源:Wind、华融融达期货氧化铝:短期预计维持高位震荡。

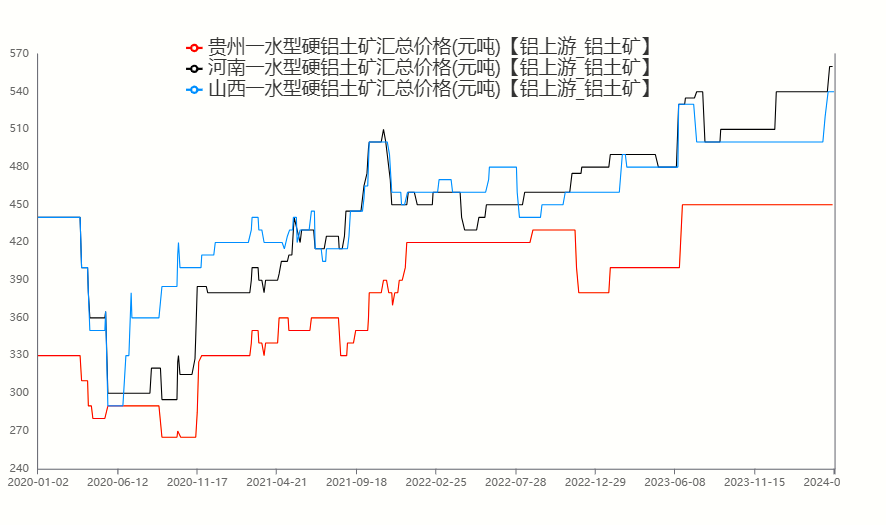

基本面看涨逻辑:1,国内供应偏紧现实。三门峡铝土矿目前仍未复产,3月国产铝土矿的产量仅为460.6万吨,同比下降24%。进口需求增多,在海运紧张的背景下进口矿以及氧化铝价格飙升。山西晋中某氧化铝原计划4月下旬复产100万吨氧化铝产能,目前尚未实现。2,下游需求强劲。氧化铝90%的需求主要来自于电解铝,当前云南枯水季提前复产,导致氧化铝的需求节节攀升。

图11:中国铝土矿价格 图12:国内外氧化铝价格

数据来源:Wind、华融融达期货 数据来源:Wind、华融融达期货

数据来源:Wind、华融融达期货 数据来源:Wind、华融融达期货撰写人:李魁

从业资格号:F3077815

投资咨询号:Z0017255

电话:18739938658

邮箱:likui@hrrdqh.com

审核人:汪贞祥

日期:2024年4月29日

本文链接地址是https://qihuo88.net/qhzx/31925.html,转载请注明来源