研报正文

资讯

1.SMM 调研显示,4月13日至4月20日当周,SMM原生铅周度开工率55.54%,环比下降0.6个百分点;SMM再生铅周度开工率 46.66%,环比下降9.35个百分点;铅蓄电池企业周度开工率69.2%,环比下降0.81个百分点。

2.SMM 调研显示,原料限制再生铅产量,以安徽地区为代表的再生铅炼厂普遍减产;SMM周度产量(上周六至本周五)较上周下滑 8260吨。

1.SMM 调研显示,4月13日至4月20日当周,镀锌企业周度开工率63.71%,环比下降1.13个百分点;压铸锌合金企业周度开工率 53.03%,环比下降3.16个百分点;氧化锌企业周度开工率60.02%,环比下降0.11个百分点。

2. 据外电4月19日消息,德国商业银行(Commerzbank)周五预计,到年底时铜价料达到每吨9,800美元,之前预估为9,200美元。该行同样上调锌价预估,到年底时锌价从之前预估的2,700美元升至每吨2,800美元。

投资策略

铅

上一交易日SMM1#铅锭平均价格较前日上涨1.36%,沪铅主力合约较前日上涨1.44%。

近期铅价内强外弱,铅精矿进口盈利小幅扭亏为盈,但盈利较小且进口窗口不稳定,矿端依旧维持偏紧格局;

4月原生铅检修与复产并存,主要检修集中在河南地区,且为大型炼厂,粗铅系统检修时间在15-40天不等,电解铅产线影响有限,湖南地区则集中复产,带来超万吨增量,综合来看,预计4月电解铅产量小幅提升;

消费淡季废电瓶回收困难,再生铅利润或将收缩,部分再生铅炼厂因原料等问题预计4月下旬检修,部分炼厂有减产意愿,上周因原料问题,安徽地区再生铅炼厂普遍减产,河南、内蒙古、江苏地区原料库存持续低位,后续不排除炼厂排产进一步下降,再生铅产量收缩;

下游来看,蓄电池更换市场需求不旺,部分地区经销商表示电池销量变化不大,库存约在一个月左右,清明期间部分蓄电池企业放假2-3天,后续需持续关注下游铅蓄电池企业减停产情况。

整体来看,原料依旧是主导铅价的主要因素,河南地区原生铅检修,安徽等地区因原料不足部分再生铅炼厂被动减产,供给阶段性收紧,铅价持续上行,突破17,500元/吨关口,期现价差走扩后持货商倾向于下一轮交割,预计短期铅价持续偏强运行,关注需求端采购情况。

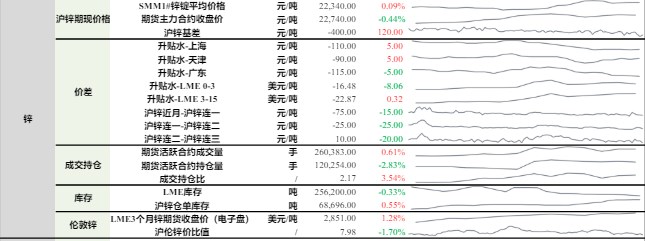

锌

上一交易日SMM1#锌锭平均价较前日上涨0.09%,沪锌主力合约收跌0.44%。上海地区锌锭升水较前日上涨5元/吨至-110元/吨;天津地区锌锭升水较前日上涨5元/吨至-90元/吨;广东地区锌锭升水较前日下跌5元/吨至-115元/吨。

原料端来看,海外矿山减产,国内锌精矿暂未完全复产,矿端延续偏紧格局,短期难有较大缓解,随着加工费不断压缩,部分炼厂处于利润倒挂状态,4月甘肃、新疆地区炼厂常规检修,加之河南、陕西、云南、内蒙等地区部分炼厂因原料和利润等原因减产带来一定减量,湖南、四川、陕西、安徽等地区炼厂复产弥补部分产量减量,增减相抵后,预计供给有所收缩;

下游消费来看,节后下游陆续复工,开始回升,但开工水平不及清明节前,宏观政策频发刺激消费,但需求端暂未见明显好转。

从当前基本面来看,国内部分炼厂尚存检修,供给端略有收紧,且宏观情绪积极,锌价持续冲高,但高锌价打压下游采购积极性,库存持续录增,需求端对锌价拖累严重,锌价上方受阻,预计短期锌价持续高位震荡。

本文链接地址是https://qihuo88.net/qhzx/31419.html,转载请注明来源