来源:国元期货研究

纯碱:

本周重要消息发布,纯碱近期供应偏紧的炒作逻辑或将难以延续,市场情绪回落。一方面,远兴能源在互动平台上表示,阿拉善天然碱项目一期第三条生产线已于2023年11月28日开始投料;另一方面进口纯碱数量上升,也使纯碱供应压力有所缓和。但对于纯碱主力合约,后市行情走势大概率在消息冲击下跌后产生一阵僵持博弈。虽然远兴投产消息对市场产生冲击,但中期来看,远兴产线达到理想状态需要时间,而短期内,纯碱现货产销尚有一定支持,多头逻辑没有彻底证伪。后市,应重点关注远兴投产进度、纯碱库存分布、下游玻璃补库持续性、煤价变化。

玻璃:

玻璃主力合约走势近期呈现僵持,主要是基本面因年前企业降价促销而边际好转,但因天气渐冷,需求难以长时间维系;近期在煤价和纯碱价格支撑下,玻璃价格也难跌。预计短期成本端纯碱产生短期冲击,或将对玻璃产生一定拖累,但考虑到玻璃基本面边际变强,预期后市玻璃行情大概率延续震荡。

一、行情回顾

纯碱本周行情呈现两级反转。本周一,纯碱价格高开高走,2401合约日内大幅上涨,尾盘收于8%以上,2402合约、2403合约收于涨停板,2404合约盘中触及涨停板;周二,上午纯碱主力合约上涨后,下午因远兴投产消息产生回落,回吐昨日涨幅,收盘于2309元/吨,跌幅4.55%。纯碱现货端价格环比上周上涨,基差扩大至391元/吨。

玻璃主力合约近期基本围绕1700附近震荡。从技术上看,该价格接近前期小高点,对价格形成一定阻力,行情呈现僵持。截至11月28日,玻璃主力合约日内收于1745元/吨,涨幅0.46%。

二、基本面分析

2.1

远兴投产,纯碱供应受冲击

11月28日,远兴能源一期三线投产,供应端走向宽松预期。今日,远兴能源在互动平台上表示,阿拉善天然碱项目一期第三条生产线已于2023年11月28日开始投料,第一、第二条生产线目前已达产,日均产量9000吨左右。但中期来看,远兴三线达到理想状态需要时间,供应端走向宽松预期的时间节点具有不确定性。

从供给来看,上周纯碱装置开工率大幅走高,整体供给增加,主要是纯碱利润和销售较佳,企业负荷有变动。截至11月23日,周内纯碱整体开工率达到88.83%,环比增加4.15个百分点;周内纯碱产量增加3.32万吨至69.15万吨,涨幅达到4.91%。分产品看,主要是重碱产量拉动,上周国内重碱产量39.23万吨,环比增长7.07%;轻碱产量29.93万吨,环比增长2.22%。装置上,近期暂无新增检修计划,个别企业开工负荷有所波动,造成产量变化。此外,纯碱价格上涨,利润上升。截至11月23日,中国氨碱法纯碱理论利润672.54元/吨,较上周增加160.25元/吨,环比增加31.28%。周内原盐价格稳定,焦炭价格上涨,原料端对价格有一定支撑。

近期纯碱进口上升,主要是受基本面偏紧拉动。自2023年9月以来,纯碱由净出口转为净进口,主要是需求拉动。2023年10月纯碱进口15.4万吨,环比下降3.34%,同比增加3856.97%;10月纯碱出口5.74万吨,环比下跌2.16%,同比下跌74.03%,净出口增速为-6.32%。

纯碱产销下跌,但库存小幅去化。上周纯碱产销率有所下跌,主要是产量提升使得产销率比值下滑;此外,纯碱前期代发订单数量较高叠加现货涨价,销售数据比前一周略有放缓。截至11月23日,纯碱企业出货量为72.86万吨,环比下跌2.87%;纯碱整体出货率为105.36%,环比减少8.44个百分点。

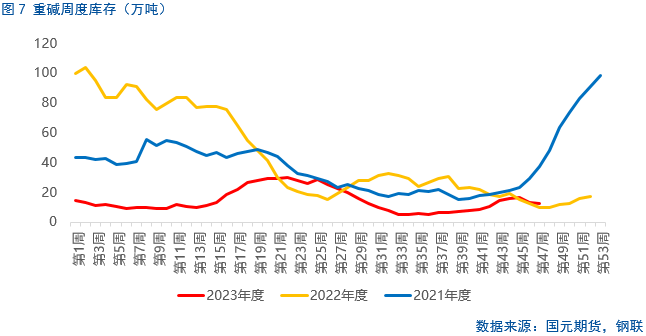

由于市场的正向反馈,国内纯碱库存呈现下滑。截止11月23日,本周国内纯碱厂家总库存40.59万吨,环比下降3.71万吨,下降8.37%。其中,轻质库存27.83万吨,重质库存12.76万吨。临近月底,在前期下游订单支撑下,纯碱企业出货顺畅。

按照玻璃吨耗纯碱(重碱)0.23吨计算,本周玻璃对重碱需求的缺口呈现边际下降。截至11月28日,光伏玻璃周产量55.73万吨,浮法玻璃周产量120.69万吨,测算得重碱-玻璃供需缺口收窄。

2.2

玻璃产销顺畅去库力度加大

玻璃供应边际改善。截至11月23日,本周浮法玻璃行业平均开工率82.69%,环比增加0.61个百分点;浮法玻璃行业平均产能利用率83.72%,环比减少0.27个百分点;浮法玻璃产量120.69万吨,环比增持平,同比增加7.16%。

近期浮法玻璃平均产销率上涨,导致行业去库力度增加,对上游纯碱存在较强的支撑。截至11月23日,国内浮法玻璃样本企业总库存3899.1万重箱,环比下滑157.6万重箱,环比减少3.89%,同比减少45.7%;折库存天数16.2天,较上期下滑0.6天。本周样本企业日度加权平均产销率较上期提升6.6个百分点。

总的来看,玻璃短期需求因降价而有改善,但随着气温下降,北方停工,需求不会长时间延续;此外近期纯碱和煤价的异动也会对玻璃的价格产生影响。

三、后市展望

本周重要消息发布,纯碱近期供应偏紧的炒作逻辑或将难以延续,市场情绪回落。一方面,远兴能源在互动平台上表示,阿拉善天然碱项目一期第三条生产线已于2023年11月28日开始投料;另一方面进口纯碱数量上升,也使纯碱供应压力有所缓和。但对于纯碱主力合约,后市行情走势大概率在消息冲击下跌后产生一阵僵持博弈。虽然远兴投产消息对市场产生冲击,但中期来看,远兴产线达到理想状态需要时间,而短期内,纯碱现货产销尚有一定支持,多头逻辑没有彻底证伪。后市,应重点关注远兴投产进度、纯碱库存分布、下游玻璃补库持续性、煤价变化。

玻璃主力合约走势近期呈现僵持,主要是基本面因年前企业降价促销而边际好转,但因天气渐冷,需求难以长时间维系;近期在煤价和纯碱价格支撑下,玻璃价格也难跌。预计短期成本端纯碱产生短期冲击,或将对玻璃产生一定拖累,但考虑到玻璃基本面边际变强,预期后市玻璃行情大概率延续震荡。

本文链接地址是https://www.qihuo88.net/qhzx/30102.html,转载请注明来源