期货日报

9月6日,沪镍2312合约创173750元/吨的阶段性高点后掉头下行,此后期价“节节败退”。11月22日,沪镍主力合约跌破13万点大关,报收于129410元/吨,再次刷新年内低点。后市精炼镍产量继续释放但需求偏弱,镍供应过剩压力愈发凸显,叠加成本端仍有下跌空间,沪镍仍将处于下行通道。

精炼镍产能逐步释放

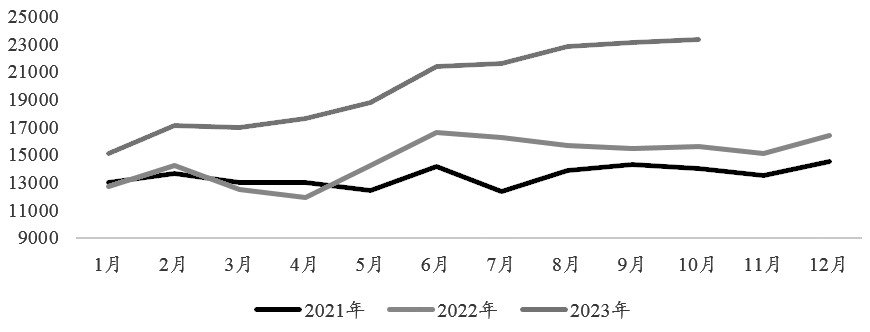

从供应端看,2023年以来,精炼镍产能逐步释放,产量持续增加,1—10月国内精炼镍累计产量达19.8万吨,同比增加36.2%。近期镍价不断下跌,精炼镍利润明显收窄,目前外采原料生产已出现亏损,一体化生产仍有利润。截至11月17日,自产高冰镍和自产湿法中间品工艺即期利润分别为9532/吨和32374元/吨。电积镍的供应增量主要来自一体化生产大厂。

图为国内精炼镍月度产量(吨)

图为国内精炼镍月度产量(吨)从进口情况看,由于国产电积镍品牌具有明显价格优势,而且供应充足,精炼镍进口需求较低。

消费难有明显起色

10月起不锈钢厂陆续减产,而且高库存、低利润压力下,有进一步扩大减产幅度的可能,镍需求持续下降。不锈钢的终端需求与经济运行息息相关,现在国内总需求仍待提升,房地产市场的数据未见起色,所以年内不锈钢消费难有明显起色。

三元电池领域镍需求较疲软。一是三元电池对镍的需求偏弱。今年以来,新能源汽车需求增速放缓,三元电池的去库压力较大,主要以消耗原有库存为主,三元前驱体企业订单不佳。二是磷酸铁锂电池挤占三元电池的市场份额。相比于三元电池,磷酸铁锂电池具有成本更低、使用寿命更长、安全性更好的优势。2023年1—10月,国内三元电池与磷酸铁锂电池的累计装车量分别为93.9GWh和200.7GWh,占比分别为31.9%和68.1%。

在电镀领域,镍的需求维持平稳,据SMM数据,月电镀耗镍量通常处于0.49万—0.51万吨区间。在合金领域,军用订单对国产电积镍维持刚性需求,为镍价提供一定支撑。

社库不断累积

由于精炼镍产能不断释放,而需求增量又不足以消化供应增量,从三季度开始国内镍库存持续性累积。相关数据显示,7月7日国内精炼镍社会库存为9971吨,11月17日为18926吨,增幅约90%。LME库存也从7月7日的3.82万吨增加至11月22日的4.46万吨。随着全球精炼镍库存不断回升,此前库存低位带来的支撑作用逐步弱化。

此外,伦镍逼仓事件发生后,镍交割品牌不断扩容。华友钴业已成功在上期所和LME注册交割品牌,格林美镍板也已成功注册LME交割品牌。镍企正加快申请交割品牌,此前的低库存矛盾不断缓解,挤仓风险进一步降低。

成本端支撑趋弱

国内精炼镍的供应增量主要来自电积镍,电积镍原料可以选择湿法中间品、高冰镍或硫酸镍。由于经济性较好,湿法中间品已成为电积镍和硫酸镍的主流原料。9月湿法中间品供应紧缺,价格坚挺,为电积镍成本带来了较强支撑。之后,印尼地区湿法中间品增量逐步兑现,10月回流国内数量达9.76万吨,环比增加136.9%。当前印尼湿法中间品仍有库存等待释放,供应宽松为电积镍成本打开了下跌空间,对镍价形成拖累。

另外,值得一提的是硫酸镍与纯镍的价差。近期硫酸镍与纯镍价差已结束倒挂,但加上成本因素后,目前采用镍豆生产硫酸镍的工艺仍不具备经济性。未来若硫酸镍和纯镍的价差进一步扩大,转产电积镍积极性下降,电积镍供应增速或放缓;另一方面可能提升镍豆生产硫酸镍的经济性,但超过中间品原料的难度较大,对纯镍需求的贡献有限。

综上,在供应压力凸显、需求难有明显起色、社会库存趋势性累积和成本支撑持续下移的基本面逻辑下,镍价继续承压。操作上建议以逢高沽空为主,时刻保持谨慎。(作者单位:广州期货)

本文链接地址是https://www.qihuo88.net/qhzx/29939.html,转载请注明来源