来源:国元期货研究

近期虽然国内甲醇装置开工率小幅下滑,但是甲醇到港量持续增加,而下游需求不佳,生产企业周度签单量以及待发订单数量环比减少,导致港口及甲醇生产企业双双累库,对期货盘面形成压制,价格呈现回调。考虑到后期,检修的装置陆续重启,下游市场需求暂未有实质性的改善,不排除甲醇2401价格存在持续下滑的预期,但是12月份成本端大概率将相对坚挺,因此后期甲醇大幅回调空间相对有限。

一、行情回顾

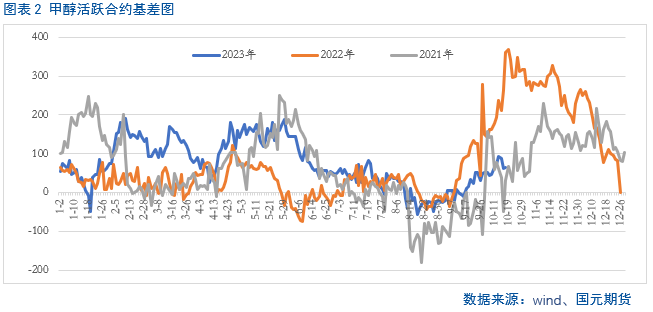

上周甲醇主力合约价格走势符合预期,围绕60日均线宽幅震荡。主要是宏观面上有一定程度支撑市场,但供需基本面驱动不足,价格维持窄幅震荡。当前下游需求不佳,虽然国内甲醇装置开工率小幅下滑,但是生产企业周度签单量以及待发订单数量环比减少,叠加进口甲醇到港量持续高位,需求维持刚需,港口及甲醇生产企业双双累库,制约了盘面价格的反弹。步入本周,港口连续累库叠加煤价回落,多重利空因素叠加下甲醇呈现回落,短期市场有进一步试探前期低点的预期。当前基差走弱,按照季节性来看,后期基差有望持续走阔,存在上涨的预期。

二、基本面分析

2.1

短期煤炭对其成本端支撑相对有限 中长期支撑仍在

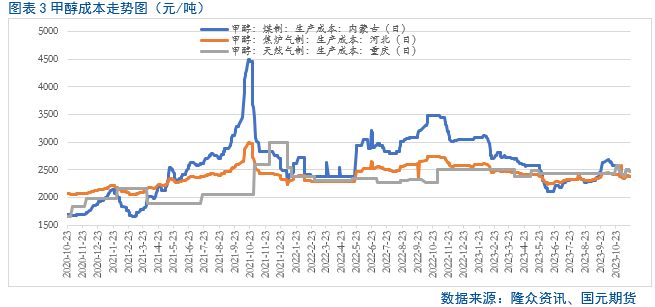

从成本端来看,煤炭作为甲醇的主要生产原料,价格走势对甲醇市场的影响较为显著。近期主产地煤矿事故频发,相关部门对煤矿的安监力度加大,产地煤炭产能释放将受到一定影响,价格略有上涨。不过当前北港库存保持高位,据统计,截至11月21日北方九港库存仍保持在2900万吨左右高位水平,较2022年同期增长超过40%,而且四季度国家及地方政府相关部门、国家能源集团等大企业已着手部署今冬明春煤炭保供工作,价格持续上涨动能略显不足,对短期对煤化工市场支撑有限。不过据中央气象台预计,未来十天寒潮将影响我国,东北地区有强降雪,居民供暖用电需求将增加。而且近期海外煤炭供应受限,中国进口减量较为明显。据海关数据显示,2023年10月份,中国进口动力煤2649万吨,环比下降12%,连续第二个月下滑,幅度继续扩大。后期来看若需求持续增加,煤炭对甲醇的成本端支撑或将仍在。

从天然气制甲醇来看,国内西南地区11月份气价上调,导致天然气制甲醇成本增加。国际方面,自11月以来,TTF现货保持在14美元/百万英热以上,上周均价在14.85美元/百万英热,周环比小幅上升1.57%。近期大西洋地区因寒流市场看涨心态强烈,支撑TTF价格走高。目前巴拿马运河阻塞影响了货物流通,欧洲市场价格可能会有所震荡。因此后期来看,天然气对甲醇的成本端支撑也有一定的推动力。

2.2

后期供给量呈现上涨趋势

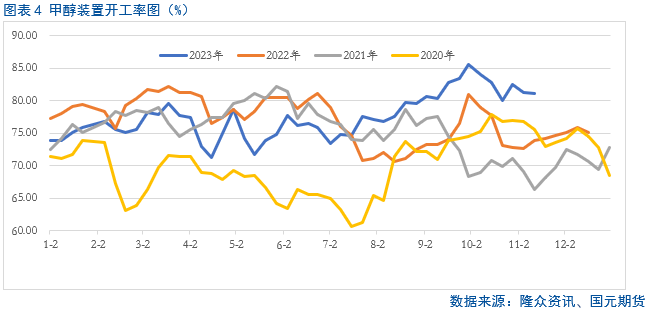

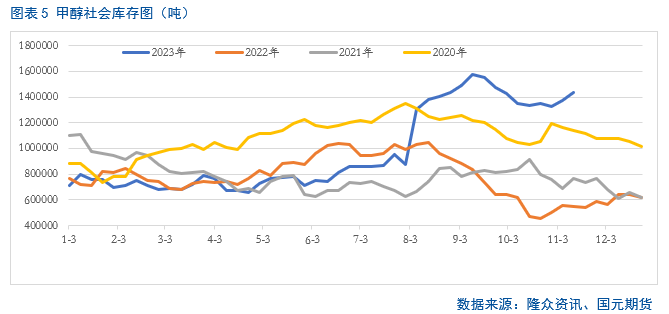

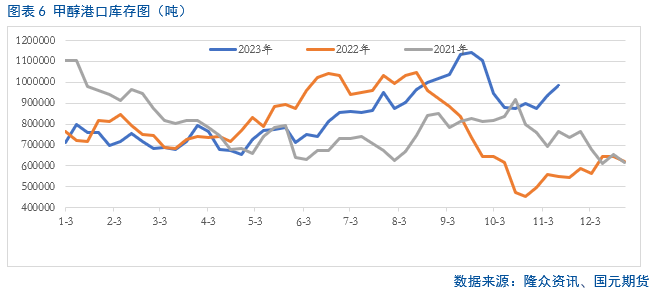

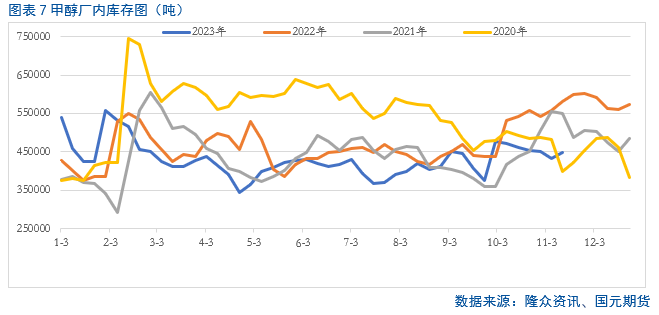

尽管上周甲醇装置恢复量小于检修量,装置开工率较前一周下滑0.2个百分点至81.07%。甲醇周产量较前一周减少0.415万吨至172.46万吨,环比下滑0.25%。但是因前期到港量集中,尤其江浙地区受天气及潮汐情况影响卸货速度缓慢,导致上周港口库存累库加速。截至上周四,港口总库存量98.4万吨,较前一周上涨4.57万吨,周环比上涨4.87%。因此在需求不佳,以及港口库存大幅攀升下,国内甲醇在11月16日当周国内库存呈现明显的累库格局。据统计,截至11月16日,国内甲醇社会库存达到143.3万吨,较前一周上涨6.18万吨,涨幅达到4.5%,处于近四年同期以来高位。

而本周由于到港量下滑,近期港口库存略有改善。截至11月22日,国内甲醇样本到港量32.72万吨,较前一周下滑1.4万吨,甲醇港口库存总量在92.55万吨,较上一周减少5.85万吨。

不过从后期装置变动来看,内蒙古九鼎10万吨的装置于11月21日检修,云南先锋50万的装置即将于11月25日重启,山西天泽10万的装置将于11月24日重启,山西焦化40万吨的装置将于11月26日重启,广西华谊100万吨的装置以及内蒙古九鼎10万吨的装置都将于11月30日重启,届时后期供给端存在上涨预期,压力逐渐增加。

2.3

聚烯烃下游需求不佳

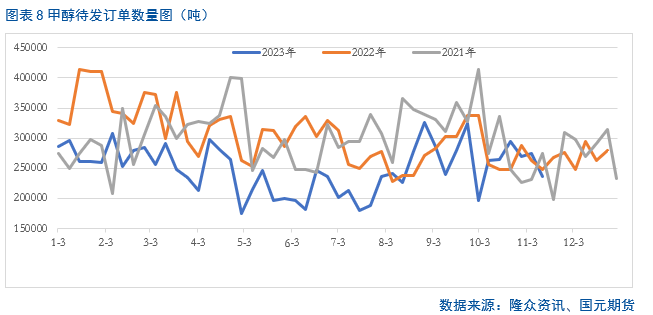

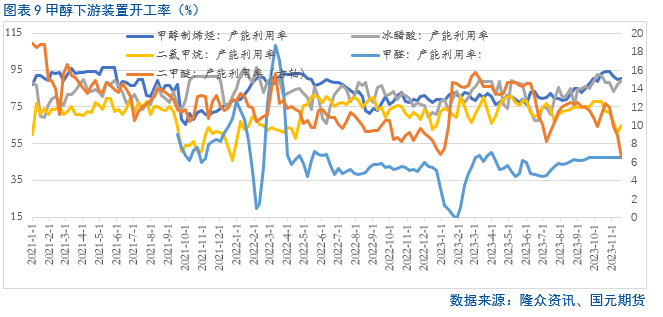

近期甲醇下游需求不佳,导致甲醇代发订单数量持续下滑,并降至近三年以来低位。据统计,截至11月16日当周,甲醇待发订单数达到23.68万吨,较前一周下滑0.844万吨,处于10月中下旬以来低点。从下游各板块来看,占比最大的聚烯烃近期装置开工率略有反弹。据统计,截至11月16日,聚烯烃装置负荷在90.52%,周环比上涨0.37个百分点,边际略有改善。不过从本周内,受江苏MTO装置降负的影响,国内CTO/MTO装置开工负荷下行,对上游甲醇的拉动力有限。从传统下游来看,上周冰醋酸装置开工率呈现明显的好转,主要是周内整体供应量有所增加,产能利用率提升,对上游甲醇存在一定的正反馈。而二甲醚、二甲烷以及甲醛装置开工率持续低位,对甲醇需求影响有限。

因此综合来看,下游市场对于甲醇的实际需求有限,支撑力度不佳。

三、后市展望

近期虽然国内甲醇装置开工率小幅下滑,但是甲醇到港量持续增加,而下游需求不佳,生产企业周度签单量以及待发订单数量环比减少,导致港口及甲醇生产企业双双累库,对期货盘面形成压制,价格呈现回调。考虑到后期,检修的装置陆续重启,下游市场需求暂未有实质性的改善,不排除甲醇2401价格存在持续下滑的预期,但是12月份成本端大概率将相对坚挺,因此后期甲醇大幅回调空间相对有限。

本文链接地址是https://www.qihuo88.net/qhzx/29895.html,转载请注明来源