概述:回顾前期中板走势,自四季度初,钢价受制于预期与现实的博弈,宏观消息对市场的刺激不足以抵消需求惨淡给市场带来的消极情绪,钢价持续下挫。钢厂持续供给造成市场低需求高社库的状况,原燃料和成材价格的交互影响,使得钢厂利润持续压缩,检修停产提上日程;市场负反馈并未兑现,现货价格在成材不断消耗中得到提振,10月底中板价格迎来拐点;后期行情如何演绎,笔者将对四季度前期行情走势做简单总结,并对后期行情做简要展望。

一、中板价格走势分析

数据来源:钢联数据

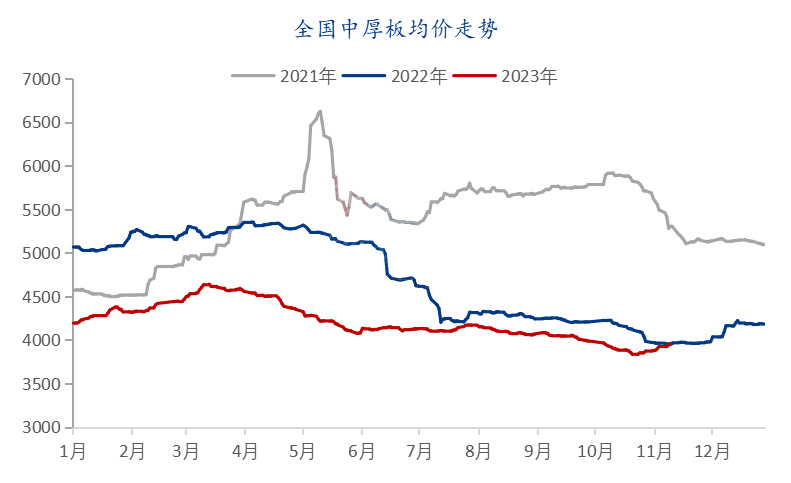

数据来源:钢联数据从近三年的中板行情走势来看,2021年普板均价5387.66元/吨,下半年价格相对谷值在为11月下旬的5106元/吨;2022年普板均价4762.1元/吨,谷值为11月中旬的3950元/吨;2023年普板均价3959元/吨,相对谷值为10月中旬的3836元/吨;四季度初期,市场需求释放不足以支撑钢价抬涨,市场价格走向延续自三月开始的下跌走势;而原料端价格高企,直至钢厂持续亏损,钢厂减量,社库和厂库出现不同程度的下降,使得成材价格出现价格拐点。据Mysteel调研数据了解到,10月底中厚板样本平均盈利-125元/吨,随现货价格抬涨,预估11月低钢厂达盈亏边缘线,短期内现货价格或将呈现震荡偏强的态势。

二、供给端资源表现

数据来源:钢联数据

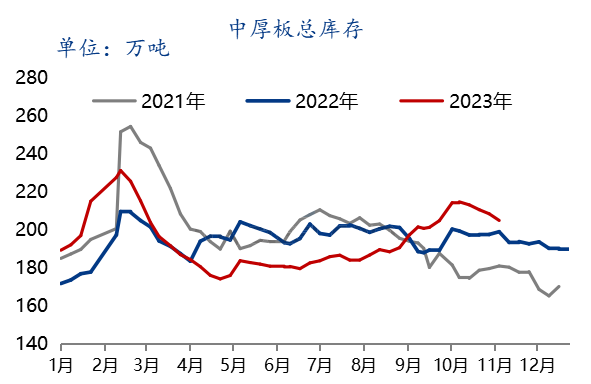

数据来源:钢联数据从全国中厚板的库存表现来看,市场整体资源量呈现下滑趋势;其中华东、中南、华北地区,由于钢厂饱和度较高,资源库存较为丰富。得益于便捷的仓储物流环境,资源流转速度较快,市场资源去库变化较为显著。西北、东北地区,钢厂正常生产,且库存多本地消耗,资源量小幅增量。西南和华南地区资源库存无明显变化。

数据来源:钢联数据

数据来源:钢联数据四季度初期,贸易商被动补库,而需求去库缓慢,社库短期内处于高位;后续原料端价格高位震荡,钢厂利润延续收缩态势,市场方面贸易商资金压力较大,导致市场锁单资源减量,钢厂检修减产计划不断调整,钢厂库存窄幅下降;随中板价格抬涨,社库去库程度较显,供给端也在逐步消化库存,总库存处于相对维稳的状态。但四季度部分钢厂减产停产计划尚存,天气转冷后,北方钢厂生产计划也会逐步减量,后期资源供给量压力不大。

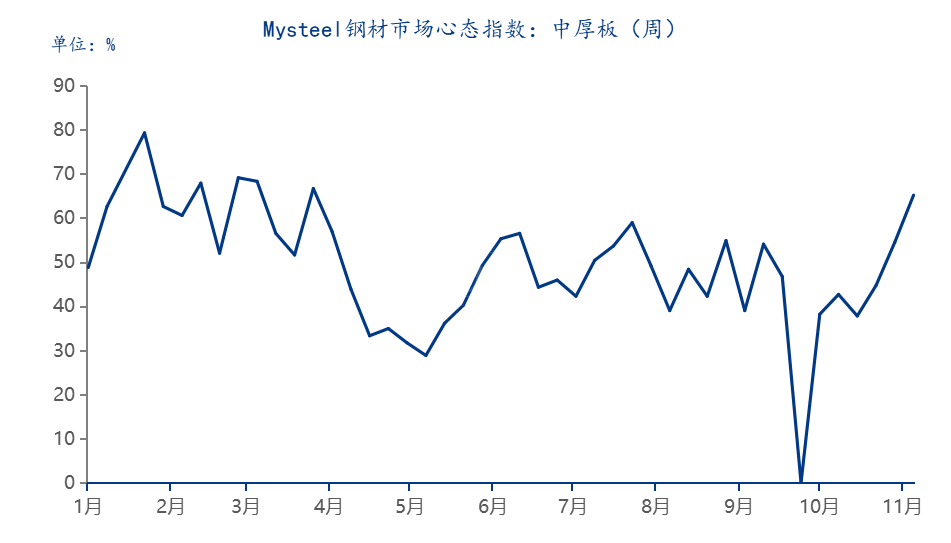

三、市场心态

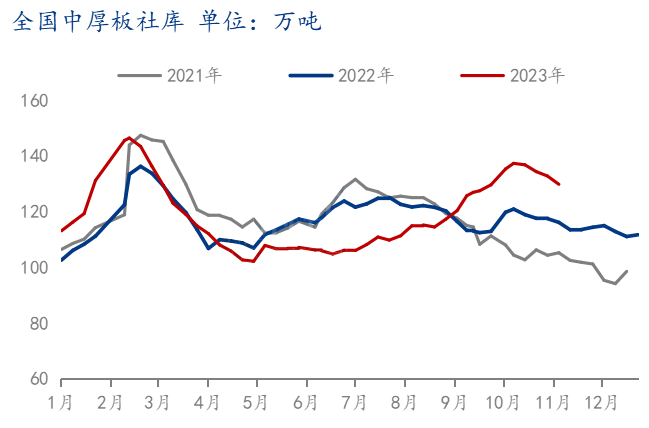

数据来源:钢联数据

数据来源:钢联数据从市场表现来看,市场资源缓慢去库,钢厂供给短期持续下降,资源成本处于高位,贸易商挺价意愿较强。虽部分贸易商称淡季需求或延续疲弱态势,对资源流转表现担忧。但在钢厂亏损状况下且钢厂资源供给压力不大的条件下,贸易商探涨情绪较为积极,认为市场现货价格仍有抬涨空间。

四、中厚板市场后期走势预判

回顾近期中厚板市场,整体呈现价格呈现窄幅抬涨趋势,短期来看主要关注以下几个因素:

供应层面,10月底对全国部分样本高炉生产企业盈利情况进行调查,螺纹钢样本平均利润-136元/吨,盈利较上月增加16元/吨,中厚板样本平均盈利-125元/吨,盈利较上月减少50元/吨。成本观测预估短期钢厂铁水流向仍将偏向螺纹。而预估11月底钢厂利润才将有回升可能,后期天气转冷,下游基建钢构项目赶工期也基本结束,市场中板供给量增量有限。

流通环节,前期钢厂集中检修产量下降,市场资源到货一般,叠加近期社库降幅显著,市场普板资源有缺货的现象,规格加价明显,后期随着钢厂复产增多资源规格补充完善,流通压力或有所缓解。

需求方面,四季度初期部分投机及补库需求小幅释放,随钢价上涨终端谨慎按需补库为主,虽在宏观政策积极发力下,基建、工程机械行业下游需求有望得到修复,恢复空间有限,加之天气转冷,预估资源库存去化速度表现一般。

综合来看,短期内迫于高成本压力以及市场资源偏紧影响,钢厂锁单价格连续上调,11月以来钢材市场呈现趋强运行。随成材拉涨,钢厂效益有所好转,中板产能在逐步恢复,成本上移继续推动钢价偏强运行,但预期未来供需压力有所走强,市场谨慎情绪加重,钢价上涨势头或将放缓,后续维持窄幅震荡态势。

本文链接地址是https://www.qihuo88.net/qhzx/29583.html,转载请注明来源