期货市场中,油脂板块上周先跌后涨,驱动主要来自豆系。上周BMD主力1月合约跌0.2%,CBOT大豆涨2.4%,CBOT豆油跌5.6%,CBOT豆粕跌0.1%。国内方面,豆油领涨2.6%,菜油涨1.3%,棕榈油涨1.2%。

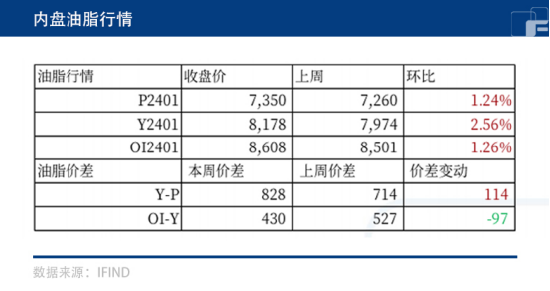

本周以来油脂板块盘面震荡,截至11月8日,豆油主力2401合约收盘价报8240,总持量59.36万手;菜油主力2401合约收盘价报8521,总持仓量32.5万手;棕榈油主力2401合约收盘价报7384,总持仓量43.91万手。

上周国内迎来全国油脂油料大会,主要的定调是现在相对弱势的市场状态下,市场更愿意相信和交易潜在的利多因素。其中棕榈油在厄尔尼诺状态下的减产预期是参与者关注的核心,另外市场相对看好消费端的增量。豆系方面进入南美天气市,马州相对偏干的天气和滞后的种植进度给与盘面走强动力。国内方面受到洗船和行业会议情绪提振走势明显强于外盘。

印尼供给端收紧带来盘面上涨

棕榈油方面,印尼方面将棕榈油的国内市场义务DMO政策延续至2024年,目前仍然采用的1:4的出口比例,该比例后面配有相对应的比例系数,根据过往经验推算,该比例状态下并不会限制出口。

印尼市场关注的核心在于南加以及西苏地区的降雨偏少对于产量端的影响,供应端的收紧给盘面带来了上涨。在看印度,有路透信息源称印度十月棕榈油进口环比下降14%至71.5万吨,为近四个月最低单月进口。马来方面10月数据基本出炉,市场在交易250~260万吨的库存,市场预计产量端见到今年年内高点,但是库存拐点后置。

美豆基本面利好豆油

豆系方面,上周豆系始终围绕着南美的天气运行,并且叠加农民惜售情绪,CBOT大豆偏强运行,其中美国大豆补充部分阿根廷旧作减产带来的出口份额,因此美盘油粕比出现趋势性走势,基于美豆相对低库存状态,大豆价格中枢具备炒作前提。但是利多提振相对有限,市场消化后重回震荡运行。

南美方面,根据CONAB和AGRURAI数据披露巴西种植进度仍然落后去年同期水准(落后7%左右),主产州马州降雨相对较少,等待后续天气因素的持续反应。

国内棕榈油到港,压榨油利润回升

本周油厂开工率小幅波动。截至11月3日,全国开工率为53%左右,与去年同期持平,大豆压榨量为156.73万吨,整体变动不大。分区域看,东北地区开工率降至5成左右,川渝、华北、两湖地区开工率小幅波动。压榨利润回升,但仍然处于亏损状态。

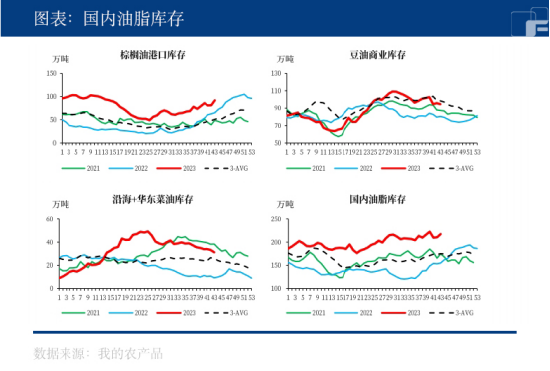

国内库存方面,三大油脂库存居于高位,合计库存周度环比增加约7万吨。其中增量均是来自于棕榈油端的到港,并且该趋势在11月有望延续。豆油库存预计于11月中下旬开始小幅回升。菜油库存预计在菜籽压榨陆续兑现后呈现增加趋势。

(刘宇期货交易咨询资格证号:Z0012343)

本文链接地址是https://www.qihuo88.net/qhzx/29427.html,转载请注明来源