研报正文

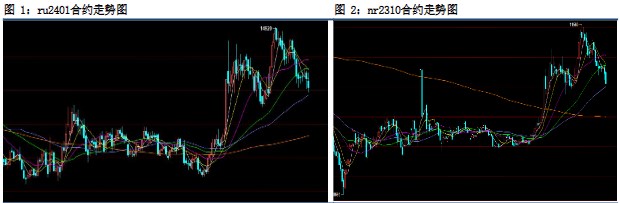

盘面:震荡偏弱。RU2401合约今日开14135,最高14260,最低13975,收14045,跌80或0.57%。NR2401合约开10750,最高10840,最低10560,收10560,跌160或1.49%。技术上,震荡偏弱。

消息:据中国海关总署11月7日公布的数据显示,2023年10月中国进口天然及合成橡胶(含胶乳)合计63万吨,较2022年同期的64.3万吨下降2%。1-10月中国进口天然及合成橡胶(含胶乳)共计654.4万吨,较2022年同期的586.1万吨增加11.7%。

供应:ANRPC最新发布的2023年8月报告预测,8月全球天胶产量料增4.1%至137.7万吨,较上月增加6.1%;天胶消费量料增0.9%至129.7万吨,较上月增加10%。2023年全球天胶产量料同比增加2%至1488万吨。其中,泰国增2.5%、印尼增1.8%、中国降0.1%、印度增3.8%、越南增0.2%、马来西亚降2.9%、其他国家增2.8%。2023年全球天胶消费量料同比增0.2%至1556.7万吨。其中,中国增3.3%、印度增5.7%、泰国降26%、马来西亚增5.8%、越南增1.4%、其他国家增0.6%。

进口:据中国海关总署10月13日公布的数据显示,2023年9月中国进口天然及合成橡胶(含胶乳)合计62.7万吨,较2022年同期的65.1万吨下降3.7%。1-9月中国进口天然及合成橡胶(含胶乳)共计591.5万吨,较2022年同期的521.8万吨增加13.4%。

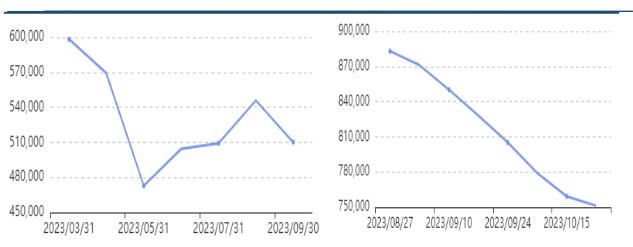

库存:截至2023年10月22日,中国天然橡胶社会库存152.38万吨,较上期下降0.26万吨,降幅0.17%。中国深色胶社会总库存为96.7万吨,较上期下降0.51%。其中青岛现货库存环比下降1.05%;云南库存增0.1%;越南10#下降1.09%;NR库存小计增加4.57%。中国浅色胶社会总库存为55.65万吨,较上期增加0.4%。其中老全乳胶环比下降0.46%,3L环比增加0.96%,RU库存小计增加0.98%。

下游:本周国内轮胎企业半钢胎开工负荷为73.38%,较上周走高0.45个百分点,较去年同期走高17.75个百分点。中国汽车工业协会的数据显示,9月当月,我国汽车产销延续增长态势,产销量均创历史同期新高。9月份,汽车产销分别完成285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%。1至9月份,汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。据LMCAutomotive最新发布的报告显示,2023年9月全球轻型车经季节调整年化销量终止了连续六个月上升的势头,由8月调整后的1亿辆/年降至9300万辆/年。当月全球轻型车销量同比增长8.5%至800万辆,1-9月的累计销量也同比增长10.2%至6600万辆。

结论:因后期到港量回升,国内11月进口量环比增加。国内将迎来小幅累库,更多的压力或在NR上。国内收储以及海外减产仍有干扰,预计价格难有明显回落空间,预计价格呈现先抑后扬走势,整体偏震荡。更大行情动力还需要等待新的因素的变化,建议暂时观望。

本文链接地址是https://www.qihuo88.net/qhzx/29366.html,转载请注明来源