自十月以来,棉花一路走跌,交易活跃度也持续下滑。近期棉花主力2311合约有小幅上涨,截至11月6日,主力合约收盘价报15800,总持仓量5831手。

主产国减产为主旋律

国际市场,USDA10月对于2023/24年度全球产量上调4.6万吨至2451.7万吨,其中巴西调增产量16.5万吨至317万吨,美国继续下调产量预估值6.8万吨,达到历史极低水平。全球棉花期末库存1740.2万吨,环比有所下滑。其中美国、澳大利亚均有不同幅度的调减。

23/24年度主产国减产为主,美棉优良率29%,收割率49%,减产正在兑现。印度棉协预计新花产量502万吨,目前已上市34.2万吨,目前供给端变数仅剩印度。巴基斯坦已上市92.9万吨,虫害抑制增产幅度。南美丰产,挤占美棉出口。美棉单周出口大增,整体出口仍低迷,中国政策提振出口前景。主要消费国开机下降,消费复苏低于USDA预期。预计美棉宽幅震荡。

持续抛储,市场情绪一般

目前新疆整体收购工作至少已达成50%,收购价前高后低,目前成本估计约为7.5-7.6元/公斤,大体成本已经固定,后续可能存在一定争抢现象,但预计影响有限。棉花现货价格继续下跌,新棉逐步上市,且国储棉继续投放,市场交投情绪一般,旺季不旺,导致短期内棉花供强需弱的格局难有改变,据中国棉花信息网显示,10月30日-11月3日储备棉销售第十三周,合计上市储备棉资源10万吨,总成交3.13万吨,成交率31.29%,平均成交价格16420元/吨,折3128价格16888元/吨。

下游需求惨淡,终端累库

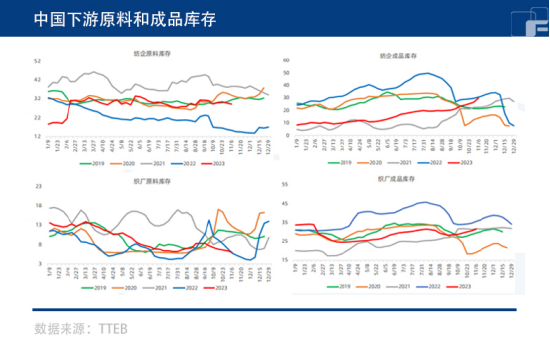

下游进入淡季,面临订单下滑的境况,纯棉布棉纱价格均回落至4、5月水平。纱厂开机继续下降,即期纺纱亏损、成品库存大幅增加,原料库存减少。布厂开机下降、成品库存增加,原料库存下降。下游负反馈持续警惕棉纱堰塞湖踩踏风险。据TTEB1月3日当周纺企原料库存为29.2天,环比-0.6天;纺企成品库存为29.9天,环比+3.3天;织厂原料库存6天,环比-0.4天;织厂成品库存31.5天,环比+0.9天。

总体来说,收购季情况大致有所确定后,预计市场会开始交易需求端。我国旺季刚过,下一个旺季将要等到来年三四月份。目前棉纱库存积累压力较大,未来仍需长期关注下游需求情况以及海外货币政策情况。

(刘宇期货交易咨询资格证号:Z0012343)

本文链接地址是https://www.qihuo88.net/qhzx/29361.html,转载请注明来源