期货日报

过去三年交易的主逻辑

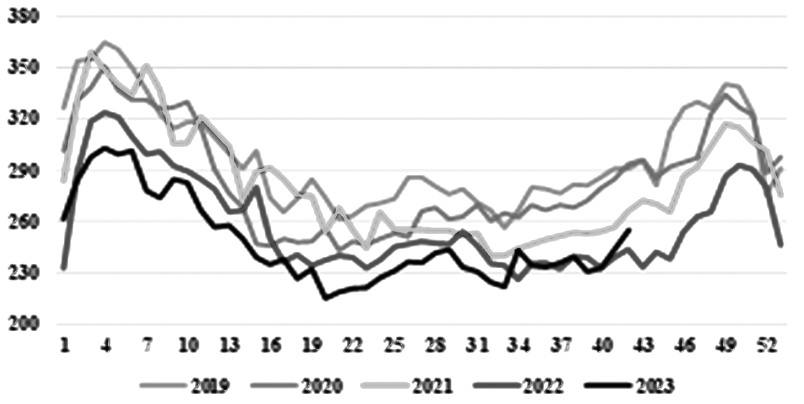

图为欧洲各种能源总发电量(单位:吉瓦)

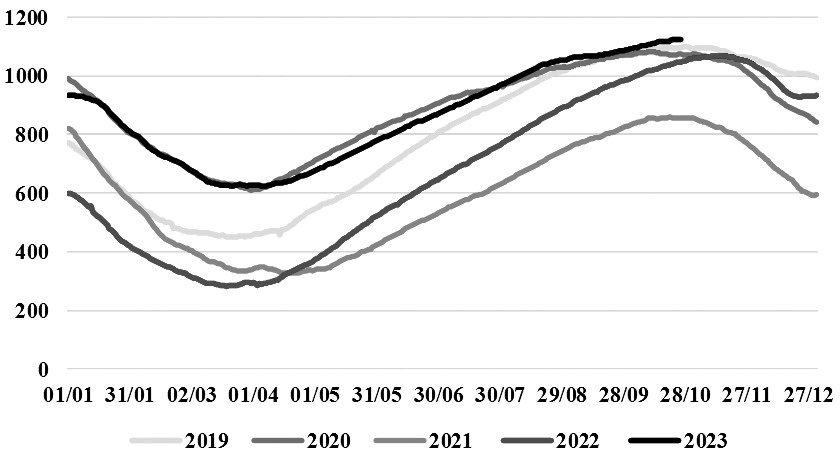

图为欧洲各种能源总发电量(单位:吉瓦) 图为欧洲18国天然气库存(单位:亿千瓦时)

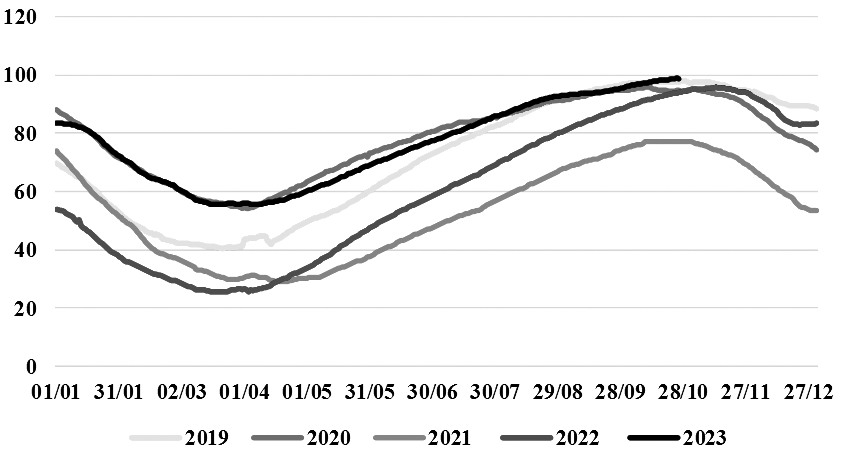

图为欧洲18国天然气库存(单位:亿千瓦时) 图为欧洲18国天然气库存利用率(单位:%)

图为欧洲18国天然气库存利用率(单位:%)2021年以来全球天然气市场就持续处于高波动的格局当中。2022年有俄乌冲突的影响,2023年迄今一些突发的供应中断问题再次引发了天然气价格的非理性上涨。梳理天然气市场时,就会看到引爆全球市场波动的是欧洲,这不仅因为欧洲的进口依存度较高,也因为天然气在欧洲能源中的占比也较高。

欧洲是天然气市场的风暴眼,我们先简单梳理一下过去三年欧洲天然气市场波动的主逻辑。

2021年,欧洲天然气市场的小危机缘于俄罗斯对欧洲的天然气供应仅维持在2020年的水平,2020年全球遭遇新冠疫情,需求都出现骤降。2021年,中国液化天然气(LNG)进口量大幅攀升,中国一跃成为全球最大的天然气进口国,这也减少了欧洲可用的LNG进口资源。2021年,欧洲爆发了天然气危机。

2022年的突出事件是俄乌冲突,俄乌冲突爆发在2022年2月,而天然气危机发生在2023年的8月,欧洲天然气价格创下历史纪录峰值。这是供需两端因素共同促成的,供应上美国的Freeport港口发生爆炸意外停运,影响了美国18%的LNG出口;俄罗斯的“北溪一号”供气量时断时续,9月2日直接完全停止天然气运输;再加上夏季天气炎热,电力需求猛增,核能发电受限于河流水温偏高等因素,欧洲天然气价格一跃创出历史新高。高价格打压了需求,高价格也吸引了全球的供应,LNG船源源不断运至欧洲各国,叠加2022—2023年意外温暖的冬季,天然气价格从2022年8月26日的642欧元/兆瓦时跌到了2023年6月的28欧元/兆瓦时,跌幅高达95.6%。截至10月31日,欧洲TTF天然气价格在50欧元/兆瓦时上下波动。

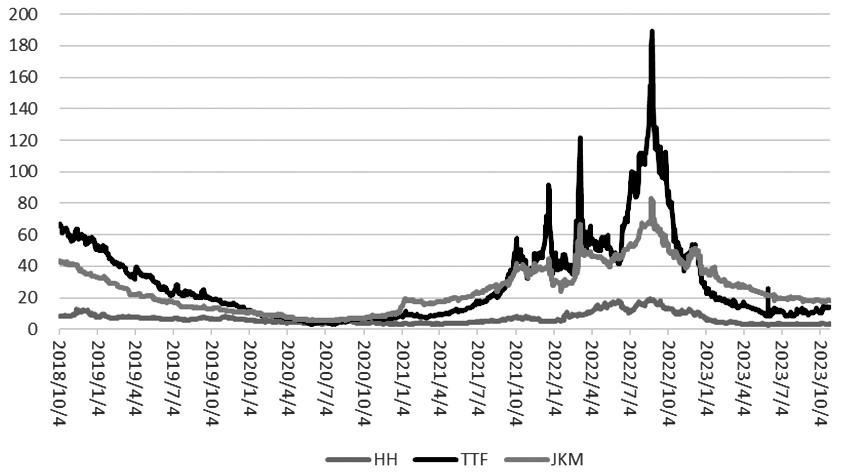

图为全球天然气价格走势(单位:欧元/兆瓦时)

图为全球天然气价格走势(单位:欧元/兆瓦时)当下三大需求的驱动力

接下来我们再看当下天然气市场的供需主驱动是什么。首先从欧洲天然气市场的需求格局来看,冬季是天然气的需求旺季,取暖季一般从每年的10月1日开始到第二年的3月底。其间天然气的需求主要分为三大块:居民和商业用气(LDZ)、工业用气和电力用气,其中居民和商业用气比例为55%—65%;工业用气比例在2016—2020年为23%,目前大概为20%;剩下的就是电力用气。

首先看工业用气。工业用气的增长受限于欧洲低迷的经济前景。10月24日,标准普尔全球公布的10月欧元区综合PMI从9月的47.2降至46.5,创35个月来新低,显示出欧元区经济活动加速下滑,欧元区下半年出现技术性衰退的风险明显增加。欧元区10月制造PMI初值录得43.1,低于9月的43.4,为近3个月的低位。分析欧洲最大经济体德国,可以发现,该国大多数能源密集型行业的生产并没有出现复苏的迹象,而是继续下降。德国经济智库IFO研究所称,德国化学工业正经历着能源成本高企和订单疲软的严重危机。德国化学工业(包括制药)的产能利用率在2023年二季度再次下降,从一季度的78.6%降至77.3%。低于82%—85%的正常利用率水平。产能利用率低的主要原因是能源成本和终端产品需求不足。2023年冬季工业用气与2022年同期相比可能会有20%的降幅。

其次看电力用气。天然气是欧洲重要的发电能源,具有调峰的作用。2023年与2022年有非常大的不同,在于其他品类能源的发电量出现了跃升,包括风力发电、光伏发电、核能发电,相比2022年都有了较大增长。减量则发生在天然气发电和煤炭发电。2023年夏季德国风力发电的占比达到创纪录的24%,煤炭和天然气发电比例则下降到35%,后者是2018年以来的最低水平。中欧——法国、德国、比利时、英国和意大利的平均风力发电量在11月至次年3月期间可能达到创纪录的41吉瓦,如果该地区的风速与过去10年保持一致的话。

最后再看占比最大的居民和商用气。LDZ的需求量是天气的函数,气温高需求低,气温低则需求高。欧洲联盟气候监测机构哥白尼气候变化服务机构表示,2023年恐怕将是人类历史上最热的一年,6、7、8月全球平均气温为16.77℃,改写2019年的纪录16.48℃。截至10月2日,监测数据显示,2023年全球平均气温增加幅度高出1.5℃阈值的天数已达86天,有些记录甚至高出1.8℃,且天数还有增加的趋势,显著超越了2016年。照这样的演变趋势,2023年全球平均气温打破2016年的纪录应成为大概率事件。

未来供应具有不确定性

整体而言,2023年经历了史上最炎热的夏天,全年的平均气温也有可能创出新的纪录。2023年的冬季很有可能与2022年一样是一个暖冬。与此同时,欧洲民众经历了2022年的高气价,也在积极寻求如何降低对天然气的需求。由于使用热泵和电锅炉供暖的电气化以及能源效率的提高,LDZ天然气需求减少的一部分被认为是永久性的。2022年是欧洲热泵市场的破纪录之年,销量超过300万台。这标志着需求在短短两年内几乎翻了一番。这一激增是由于家庭希望减少天然气消费以应对能源危机,2023年的销量仍可能超过2021年的220万台。消费者取暖行为的永久性转变预计将有助于节省天然气需求。

综上我们看到,欧洲天然气的三大需求在即将到来的冬季都不容乐观。与此同时,天然气供应充满些许不确定性。目前市场的焦点仍是巴以冲突,以色列通过埃及港口出口部分天然气,这部分出口量占全球LNG出口的比例在1%—2.5%,目前这部分出口量在巴以冲突爆发后已经终止。如果巴以冲突不进一步扩大,例如不发生伊朗关闭霍尔木兹海峡等事件,那么巴以冲突对天然气供应的冲击也就仅限于此。

欧洲天然气供应市场另外需要关注的焦点是LNG的供应和挪威气田的生产。2021年俄罗斯的天然气供应占欧洲的比例高达45%,2022年这部分量逐步被LNG和挪威的气田所弥补。10月27日,挪威国家石油公司Equinor调降了该公司全年石油和天然气产量增长目标,将2023年全年油气增长目标从之前的3%下调至1.5%,原因是许多海上油田需要进行大规模检修。2023年夏秋季节挪威气田长时间的检修也给气价带来支撑。欧洲LNG的供应则主要仰赖美国市场。

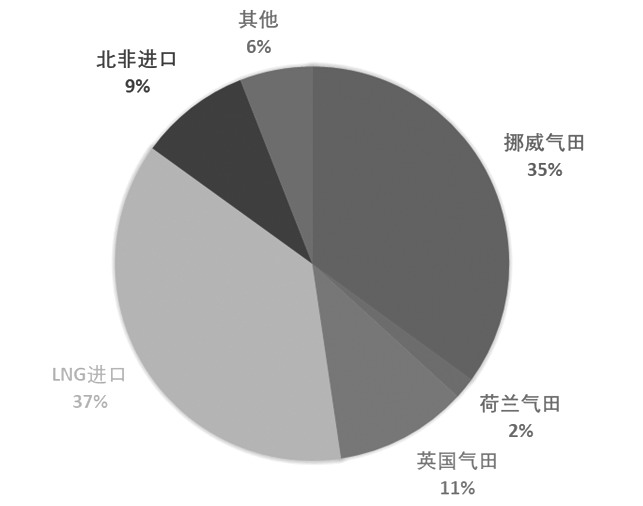

图为欧洲当前的天然气供应格局

图为欧洲当前的天然气供应格局供需的结果是库存,目前天然气的库存正处于一年当中最高的水平,且位于5年同期最高水平。相较于历史上俄罗斯管道气40%以上的供应比例,当前供应结构更多样化,也更加不稳定,这也是高库存并未打压天然气价的主要原因。(作者单位:中信建投期货)

本文链接地址是https://www.qihuo88.net/qhzx/29054.html,转载请注明来源