研报正文

周度产业信息

市场分析

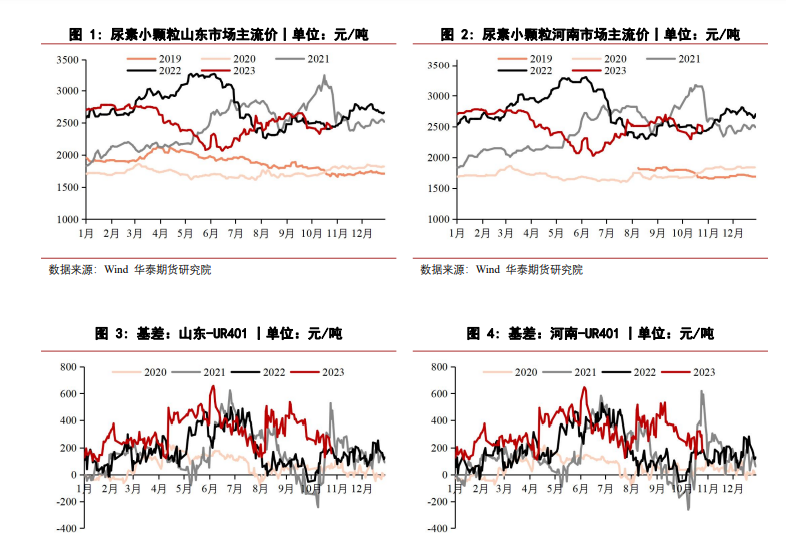

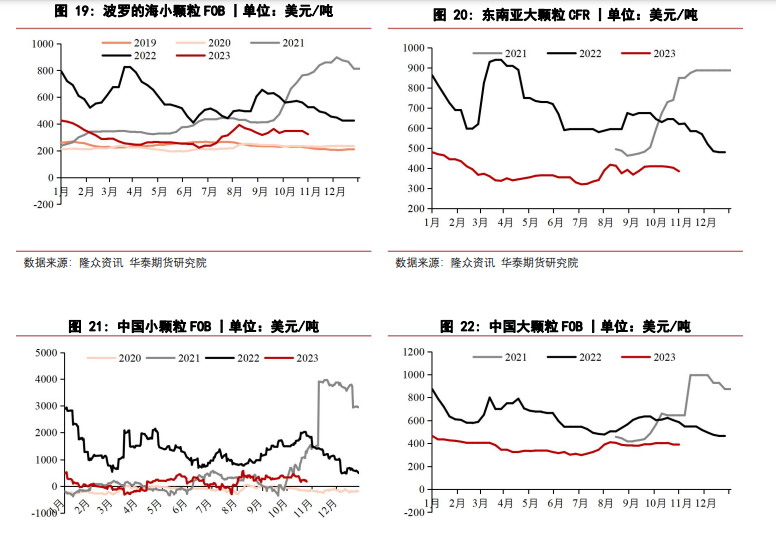

海外尿素价格:截至10月26日,散装小颗粒中国FOB报372.5美元/吨(+5),波罗的海小颗粒FOB报323美元/吨(-24),印度小颗粒CFR报400.5美元/吨(-2.25);中国大颗粒FOB报387.5美元/吨(-2.5),东南亚大颗粒CFR报387.5美元/吨(-2.5),巴西大颗粒CFR报397.5美元/吨(-2.5)。

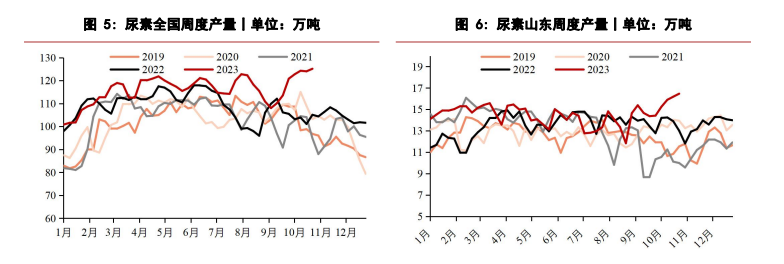

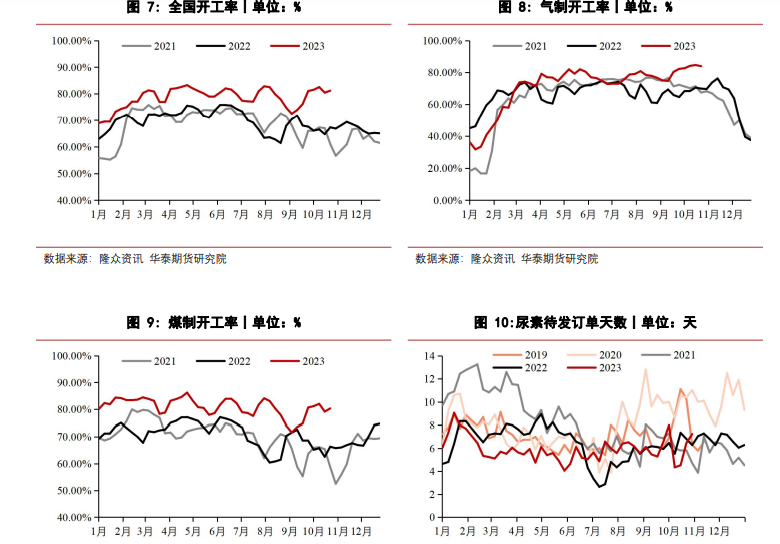

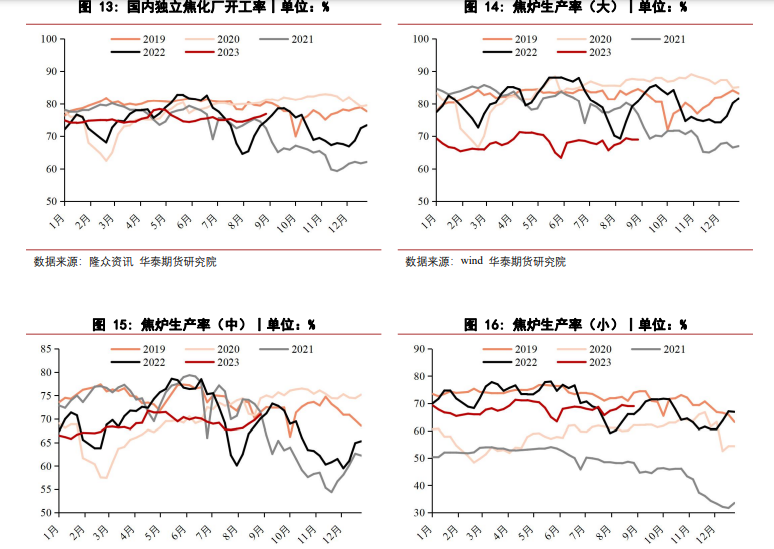

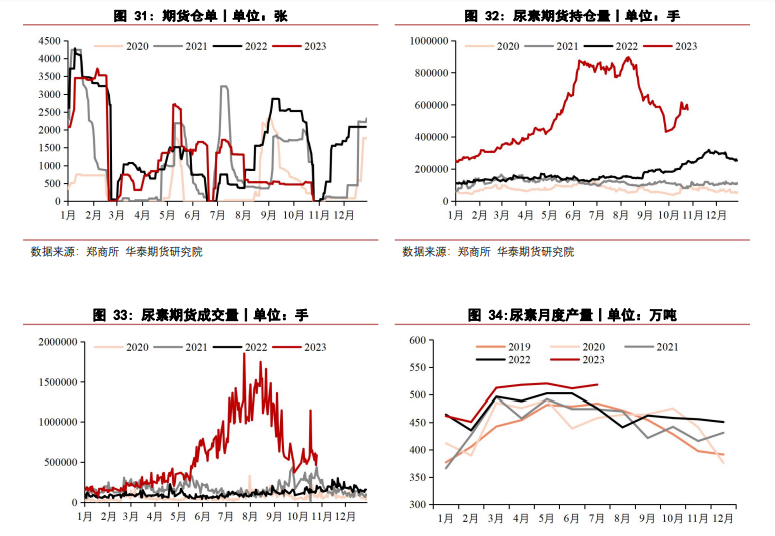

尿素周度产量及开工率:截至10月26日,全国周度尿素产量125.17万吨(+1.12),山东周度尿素产量16.47万吨(+0.28);开工率方面:尿素企业产能利用率81.18%(+0.73%),其中煤制尿素:80.29%(+1.18%),气制尿素:83.99%(-0.70%)。

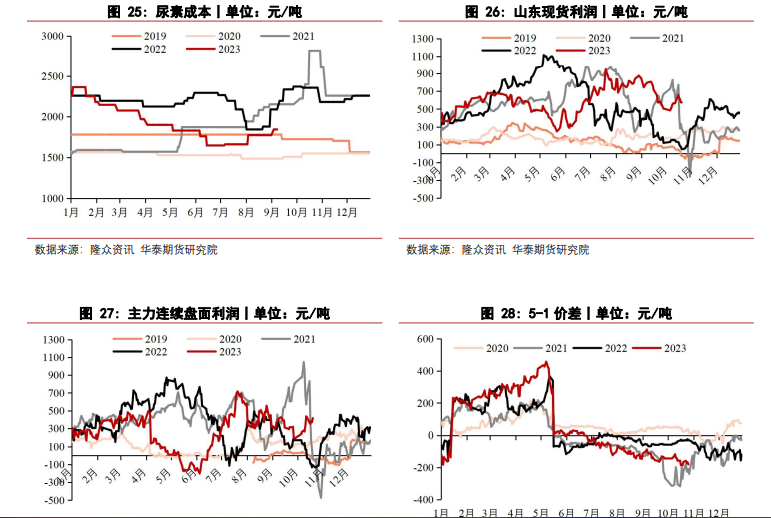

本周期新增1家企业计划检修,下个周期预计1-3家企业计划检修。生产利润:截至10月27日,煤制固定床理论利润106元/吨(+37),新型水煤浆工艺理论利润501元/吨(+80),气制工艺理论利润565元/吨(+50)。本周煤制成本小幅上涨,气头成本基本稳定,利润整体表现为小幅波动。

尿素检修计划:截至10月27日,煤制样本装置检修量为13.75万吨(-0.02),本周期新增3家企业装置停车,恢复8家停车企业生产。下个周期预计1-3家企业停车,预计2家停车企业可能复产;气制样本装置检修量为0.31万吨(+0.31),本周期新增1家气头企业故障停车,周期内已恢复生产,下个周期暂无气头企业计划停车;长期停车样本企业共计7家(0),总产能359万吨(0),周度损失产量7.62万吨(0)。

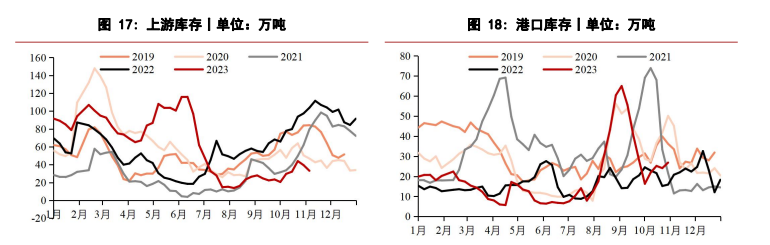

尿素库存:截至10月26日,国内尿素样本企业总库存量为33.15万吨(-6.31);尿素港口样本库存量为26.85万吨(+2.75)。

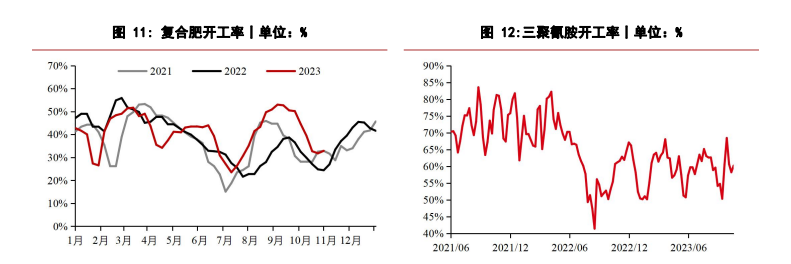

需求:截止10月25日,尿素企业预收订单天数7.24天(+0.77);国内复合肥产能利用率32.89%(+1.09%),三聚氰胺产能利用率为60.24%(+1.97%)。

策略

中性:

本周尿素现货市场价格维持在2500元/吨左右,整体呈现先扬后抑状态。

供应方面,因部分企业新增产能投产及检修结束原因,本周尿素样本企业周度日产量在17.88万吨,处于年内高位。

需求方面,当前农业需求清淡,农户按需购买;工业需求复合肥及三聚氰胺开工率一般。

库存方面,受市场出口、限产、淡储等消息影响,企业库存窄幅波动。

整体而言,考虑到企业高开工率及下游需求一般、国家出口政策及部分区域限产等因素,期货市场建议中性对待。

风险

日产变动、现货成交氛围、出口政策变动、淡储意向变动、国际市场变化。

本文链接地址是https://www.qihuo88.net/qhzx/28997.html,转载请注明来源