来源:国元期货研究

策略观点

国民经济恢复持续向好,前三季度国内生产总值同比增长5.2%,全国固定资产投资(不含农户)同比增长3.1%。数据表现好于预期,各地地产政策逐步放松,经济表现恢复向好。

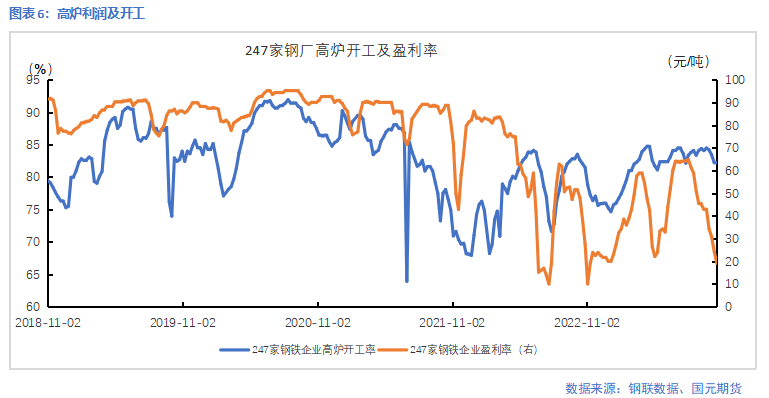

基本面,钢厂利润持续下滑,截至10月20日,247家样本钢厂盈利率降至19.05%。亏损钢厂数量增加,铁水降幅扩大。上周247家钢厂铁水日均产量下降3.51万吨/天至242.44万吨/天,铁水产量仍有下滑趋势。下游需求方面,银十表观需求未有亮点。十月上旬,螺纹周均表需为255.80万吨,低于往年同期;热卷周均表需为311.41万吨,略高于去年同期。供需格局转变下,需要关注未来的冬储需求。

操作建议,下游需求进入淡季,钢价暂无上涨驱动。供应走弱与库存偏低支撑下方价格,多空交织下,预计震荡运行。关注螺纹2401主力价格区间3300-3600,热卷主力价格区间3500-3800。

一、行情回顾

近期钢价在铁水原料支撑的现实与钢厂负反馈减产下跌力度预期之间反复博弈,钢价在成本的带动下,呈现震荡运行。

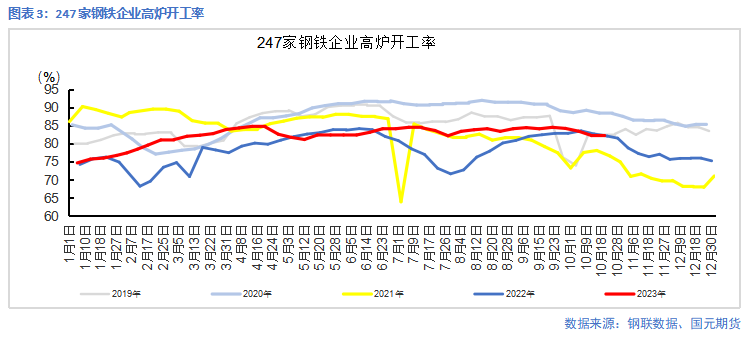

二、铁水产量降幅扩大

截至10月20日,247家钢厂日均铁水产量242.44万吨/天,周环比下降3.51万吨/天,降幅较前期扩大;唐山钢厂高炉检修面积周环比增加25.35%至15230立方米。

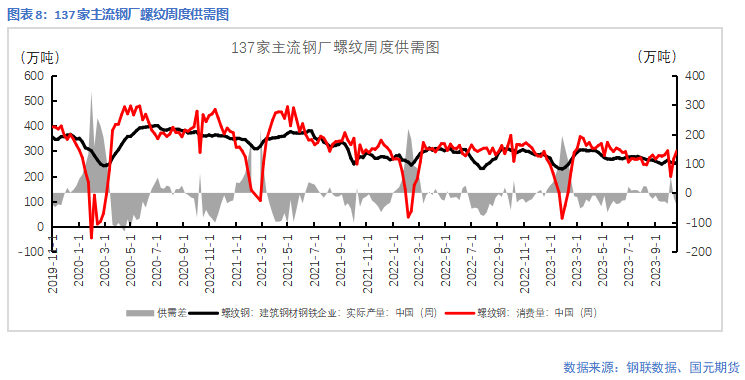

五大品种钢材总产量下降,铁水开始流向螺纹。截至10月23日,五大品种钢材产量连续三周下滑,降至901.5万吨,周环比下降16.71万吨;其中螺纹样本产量结束下降趋势,周环比增加3.47万吨至256.26万吨;热卷样本产量周环比下降7.56万吨至309.37万吨。

电炉利润有所好转,开工率略有上升。截至10月20日,建筑用钢电炉利润在-138元/吨,开工率在70.6%。

三、需求内弱外强

现实需求未超预期,截至10月20日,上周螺纹表需消费量为299.83万吨,周环比上升31.17万吨;热卷表需消费量为318.39万吨,周环比增加2.17万吨;月内主流贸易商建材日均成交量在14.76万吨,同比基本持平。

海关总署数据显示,2023年9月中国出口钢材806.3万吨,较上月减少21.9万吨,环比下降2.6%;1-9月累计出口钢材6681.8万吨,同比增长31.8%。

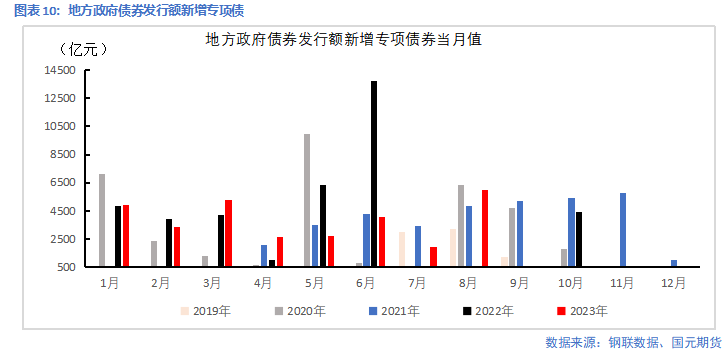

四、新增专项债发行接近尾声

2023年9月国内新增专项债的发行额为3619.34亿元,较8月虽然有所回落,但同比增加3378.71亿元,占9月地方政府新增债券发行额的八成以上。根据国务院报告,今年新增专项债券力争在9月底前基本发行完毕,在10月底前使用完毕,截至10月20日,我国2023年新增专项债发行额约为3.54万亿元,约占全年发行额度的93.16%,预计今年新增专项债发行已接近尾声。

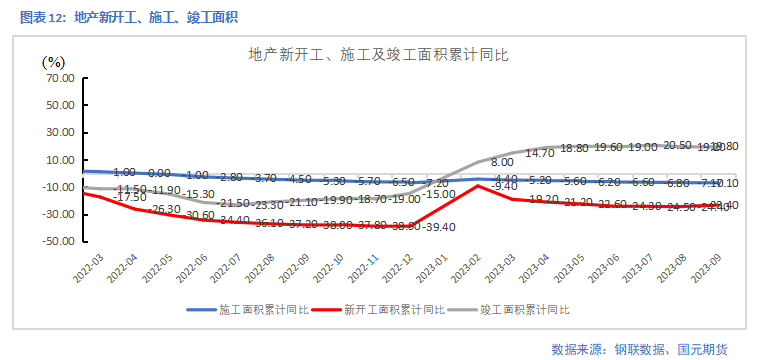

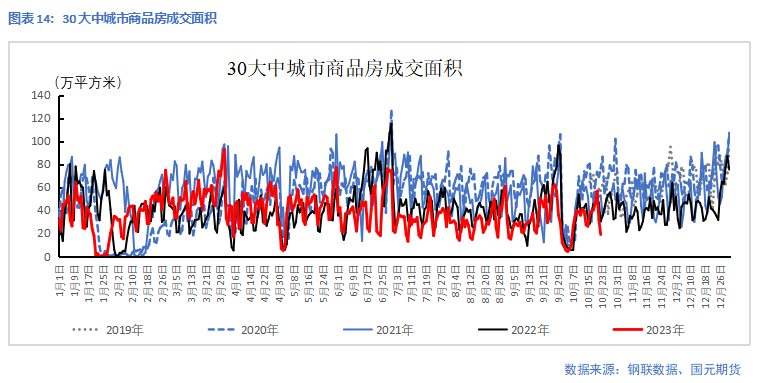

五、地产企稳有待观察

多地放开限购政策,地产销售仍显不足,新开工及施工面积降幅收窄。截至10月22日,月内30大中城市商品房日均成交面积为28.38万平方米,较上月下降5.7万平方米。2023年9月,中国小松挖掘机开工小时数为90小时,同比下降9.7%。1-9月份,房地产开发企业房屋施工面积815688万平方米,同比下降7.1%;房屋新开工面积72123万平方米,下降23.4%。

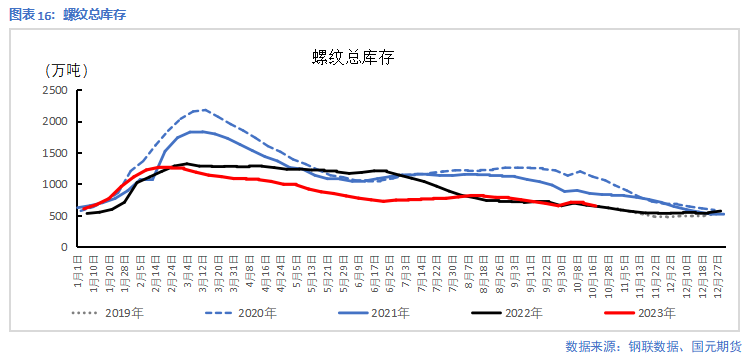

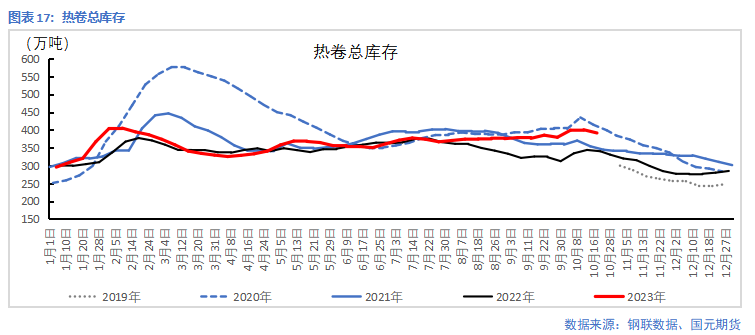

六、总库存同比持平

截至10月20日,五大品种总库存为1537.69万吨,周环比下降65.78万吨,同比基本持平。分品种看,螺纹总库存周环比下降43.57万吨至649.22万吨;热卷总库存391.29万吨,周环比下降9.02万吨。

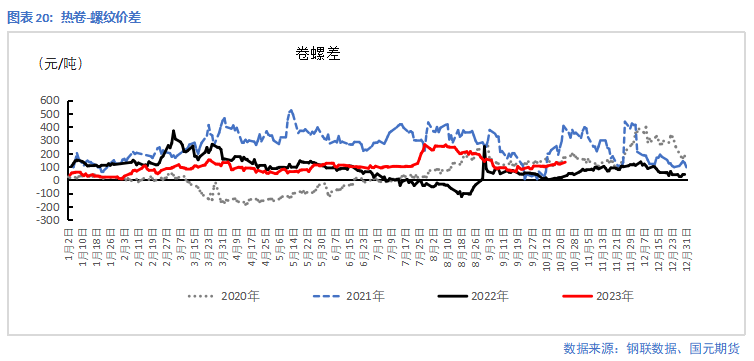

7、卷螺差略有上升

八、小结

钢厂利润持续下滑亏损钢厂数量增加,铁水降幅扩大。下游需求方面,银十需求表现未有亮点。下游需求进入淡季,钢价暂无上涨驱动。供应走弱与库存偏低支撑下方价格。供需格局转变下,需要关注未来的冬储需求,预计钢价震荡运行。

本文链接地址是https://www.qihuo88.net/qhzx/28798.html,转载请注明来源