期货日报

上周A股大幅调整,成长和消费风格跌幅较大,金融风格相对抗跌。但当前估值、风险溢价等指标均处于高性价比区间,市场底部特征明显,指数继续下行空间不大,IF、IH代表的价值风格有望率先企稳。

上周A股大幅调整,市场情绪不高,主要指数悉数下跌,科创50跌幅最小为3.35%,上证指数跌3.4%,中证1000跌幅最大为5.06%。风格方面,成长和消费风格跌幅较大,金融风格相对抗跌。上周北向资金合计净流出240.46亿元,周四单日大流出117.04亿元。

国内经济基本面企稳回升

数据显示,三季度GDP同比增长4.9%,超出市场预期,主要受到消费复苏支撑。三季度最终消费支出对经济增长的贡献率是94.8%,拉动GDP增长4.6个百分点,尤其是服务消费贡献较大,前三季度服务零售额同比增长18.9%。三季度资本形成总额对经济增长的贡献率是22.3%,较二季度有所下滑,拉动GDP增长1.1个百分点;货物和服务净出口对经济增长的贡献率是-17.1%,和二季度基本持平,拖累GDP0.8个百分点。

9月经济数据大多延续回升态势。

第一,9月固定资产投资同比增长2.4%,较上月回升0.6个百分点,基建和制造业投资增速均有所回暖,房地产投资继续拖累投资整体表现。9月广义基建同比增速回升0.6个百分点至6.8%,狭义基建同比增速回升1个百分点至5%。9月制造业投资同比增速回升0.8个百分点至7.9%。房地产投资同比下降11.3%,降幅较上月扩大0.3个百分点。

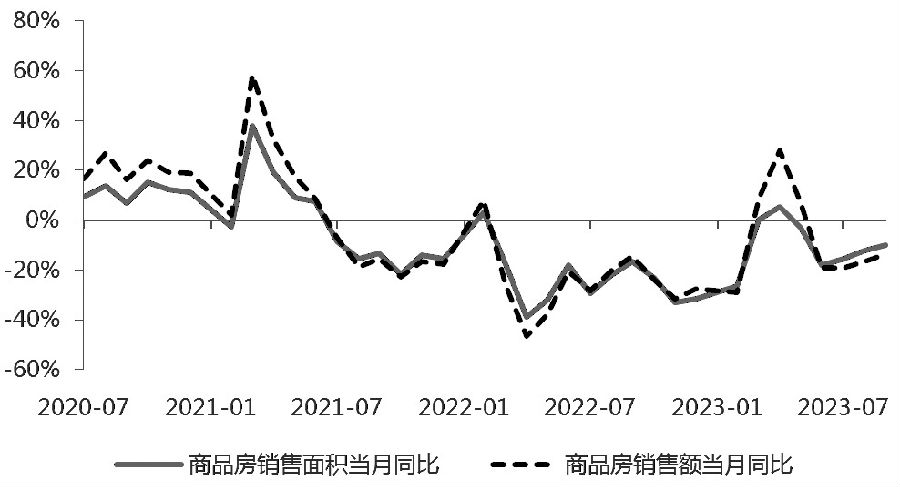

第二,9月地产销售数据边际改善,商品房销售面积同比降幅收窄2个百分点至10.1%,销售额降幅收窄2.8个百分点至13.6%。9月竣工面积同比增速回升14.8个百分点至25.3%,新开工面积降幅收窄8.9个百分点至14.6%,施工面积降幅收窄25.7个百分点至7.1%。

第三,消费方面,9月社会消费品零售总额同比增长5.5%,高于市场预期,较上月回升0.9个百分点。按消费类型分,9月商品零售同比增长4.6%,较上月回升0.9个百分点;餐饮收入增长13.8%,较上月回升1.4个百分点。9月汽车同比增长2.8%,较上月提高1.7个百分点。烟酒、饮料、粮油食品等必选消费同比增速有所改善,必选消费中体育、娱乐用品改善明显。

第四,工业生产稳步修复,9月规模以上工业增加值同比增长4.5%,和上月持平,环比增长0.36%。分三大门类看,采矿业同比增长1.5%,制造业同比增长5%,电力、热力、燃气及水生产和供应业同比增长3.5%。分行业来看,汽车制造增速虽然小幅下滑,但仍保持高位,化学原料及制品、黑色金属、有色金属、电气机械等行业增速也处在较高水平。

美债收益率快速上行

10月19日,美国10年期债券收益率一度突破5%,10年期和30年期美债收益率同时创下2007年以来新高。虽然9月议息会议上美联储暂停加息,但9月以来美债利率再次快速上行,10月初曾短暂回落,随后再度回升,主要受美国经济韧性和期限溢价驱动。

图为美国10年和2年期国债收益率走势

图为美国10年和2年期国债收益率走势近期披露的经济数据显示,9月美国零售销售环比上涨0.7%,大超预期的0.3%,前值从0.6%上修至0.8%。9月美国非农就业人数增加33.6万人,大超预期的17万人,同时8月和7月数据大幅上修,显示就业市场仍较为紧张。本轮美债利率上行,长端利率上行幅度更大,10年期和30年期美债利率上行幅度显著大于2年期,主要是因为美国超预期发债导致债券供给增加,推升期限溢价快速走高,而通胀预期变化不大。

疫情以来美国推出多轮财政政策,先后对居民、企业部门进行补贴,带动消费和私人投资走强,但也导致美国的债务压力大增。后续需关注美国宽财政的持续性,如果财政支出下降,对经济的支撑将减弱。但在美国经济明显走弱之前,美债利率和美元指数将维持高位振荡走势。如果美债利率没有出现拐点,中美利差将持续加深,对国内权益市场仍有压制。

四季度降息仍可期

从估值、风险溢价等指标来看,经过持续调整,市场底部特征明显。10月20日,沪深300的PE回落至11.11倍,处于近10年来17.22%的分位,已经低于去年4月份的估值水平。沪深300的风险溢价上升至6.3%,处于近10年来86.3%的分位。

近期市场走势之所以偏弱,是因为受到海内外因素的共同影响。海外方面,巴以冲突升级,避险情绪升温,同时美债利率快速上行压制风险资产价格。国内方面,市场对四季度政策力度和经济复苏持续性的信心仍待提升。从资金面看,预期未见改善导致的增量资金不足仍然困扰市场。北向资金自8月起持续净流出,9月流出有所放缓,但10月流出再度提速,截至10月20日,10月北向资金再度净流出371.9亿元。偏股型公募基金发行持续低迷,在赚钱效应回暖前,新发基金难以升温。8月份ETF曾大幅流入,但9月起流入明显放缓,10月已经转为净流出。10月以来融资资金流入也出现放缓迹象。

从政策面看,当前经济底部不断夯实,稳增长政策效果有所体现,但四季度政策支持仍有必要。近期各地特殊再融资债券落地,发行速度快、发行规模大,有助于缓释地方债务风险,缓解市场担忧。10月21日,央行行长潘功胜就2022年四季度以来的金融工作情况作报告时表示,下一步继续实施稳健的货币政策,进一步推动金融机构降低实际贷款利率。考虑到当前经济复苏基础仍不稳固,四季度降息仍可期待。

综合看,当前市场底部特征明显,估值、风险溢价等指标均处于高性价比区间,指数继续下行空间不大。海外高利率环境对A股市场有一定压制,但国内积极信号逐渐增多,三季度GDP增速和9月经济数据表明经济底部不断夯实,各项稳增长政策仍在出台,特殊再融资债券加速发行。短期指数仍在振荡筑底,IF、IH代表的价值风格有望率先企稳。(作者单位:东吴期货)

本文链接地址是https://www.qihuo88.net/qhzx/28740.html,转载请注明来源