作者|中信建投期货研究发展部吴新扬

研究助理陈家谊

本报告完成时间 |2023年10月21日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

9月食糖进口54万吨,符合市场预期,对盘面的影响有限,根据船报数据,10-11月到港量预计超过100万吨,第四季度进口压力持续,同时国产糖将陆续上市,广西恢复性增产的可能性较大,第四季度国内潜在的供应压力导致近期贸易商和集团同时下调现货价格清库;但是在价格持续下调过程中,政策性的利空在减弱,本周也传出储备投放节奏放缓的消息,盘中给郑糖价格带来向上的刺激作用;印度将出口限制延长,符合市场预期,但意味着第四季度全球食糖的贸易流维持紧张,市场依然高度依赖巴西食糖供应,因此巴西产区的天气以及港口的问题将成为阶段性的关注焦点。

关注焦点:

1、 印度延长食糖出口限制,意味着第四季度贸易流维持紧张,全球食糖供应仍依赖巴西出口,因此原糖的定价权以巴西糖为主;在这种逻辑下,巴西丰产对现货的压力持续存在,但随着巴西进入雨季,生产进度和港口运输面临不确定性,在贸易流相对紧张的背景下,原糖价格预计维持高位震荡为主;

2、 第四季度国内供应压力客观存在,到港压力、广西丰产预期强烈,在原糖价格维持高位的背景下,预计郑糖区间震荡为主,目前暂时无明显的向下或向上驱动。

全球缺失印度食糖出口原糖定价权仍由巴西掌握

本周三印度印度DirectorateGeneralofForeignTrade(DGFT)宣布将食糖出口限制延长至10月31日;周四印度食品部长表示在明年6月对24/25年度甘蔗产量进行评估之前,印度不太有可能允许食糖出口;延长出口限制的符合市场预期,利多阶段性落地,盘面维持高位震荡。

全球缺失印度食糖供应之后,意味着贸易流更加依赖巴西的供应,因此巴西产区的天气情况、生产进度以及港口运输情况将成为市场关注的焦点。9月良好的天气情况和超预期的生产进度对盘面形成一定利空,双周糖产量达到336万吨高于普氏预计的322万吨,高于TRS预计的290万吨,高糖价刺激巴西糖厂最大比例制糖,制糖比维持50%以上的高位水平。

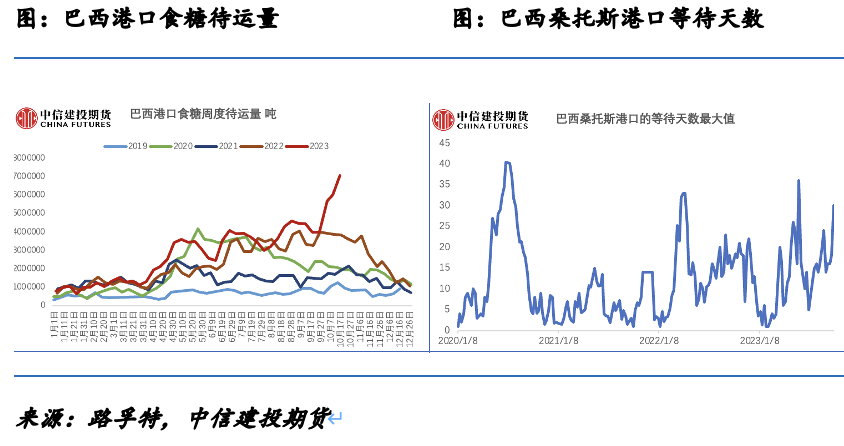

但是接下来巴西将进入季节性雨季,10月-11月降雨增加,日均降雨量出现了连续超过10mm的情况,一方面会导致糖厂开榨不畅,进而导致双周生产进度受到天气限制;一方面会导致正在拥堵的港口得不到缓解,截止10月18日,巴西港口待运量环比增加107万吨至707.6万吨,食糖主要出口港口桑托斯等待天数上升至32天,创历史的交割量和10月上旬的过量降雨导致港口拥堵问题继续存在。

整体来看,从贸易流的角度,今年第四季度至明年第一季度印度和泰国是全球食糖的重要来源,但是两个国家降雨均偏少,进而导致新季产量和出口的减少,印度在大选的背景下,无论产量多寡,到明年一季度结束都不太有可能出口,原糖具备创新高的动力,且03有逼仓的可能性。

第四季度不缺糖的背景,内外预计维持弱相关

后期市场最大的矛盾点在内外价差如何收敛。进口利润倒挂的问题延续了近三年,这是长期做多郑糖的主要逻辑,但是入场的时间点需要满足两个条件:

1、内外价差能够维持,即原糖看不到向下的驱动,这一点在前文已经做了论述,原糖基本面仍然偏强,甚至有望在接下来几个月创新高。

2、国内最缺糖的时间点,但目前由于储备投放和新糖集中上市的问题,第四季度市场不缺糖,第二个条件暂时不满足;从储备的角度上,尽管第一次储备竞拍的利空已经在盘面兑现,但接下来还需要关注后续是否有新增竞拍数量,按照前几轮拍卖的规律,预计后续还有额外的储备释放,叠加国产糖集中上市,短期现货供应相对充裕;站在国内新季供需的角度,近年来国内的缺口相对固定,盘面变化是缺口弥补的方式,以前主要是以配额外的进口糖弥补,意味着郑糖价格的高度相对高,现在主要用配额内、糖浆、预拌粉弥补,意味着郑糖高度会被低成本的进口糖平抑掉;在国际糖价居高不下的背景下,我国正常进口变得艰难,政策性调整预计将会更加的频繁。

内外盘价格长期呈现正相关,但由于第四季度不满足第二个条件,预计出现外强内弱的走势,第四季度单边做多郑糖的空间相对有限,但6800元/吨的配额内进口成本仍是具有性价比的买点;考虑到长线内外价差仍有修复的需求,因此可以将更多的头寸放置在远月合约03和05上。

本文链接地址是https://www.qihuo88.net/qhzx/28733.html,转载请注明来源