来源:我的焦炭COKE

焦炭

1、焦炭市场持稳运行,受制于钢厂亏损压力,钢厂检修以及降负荷现象增多,刚需回落,且当前原料库存水平均在合理水平,采购积极性有所回落,供应端西北区域部分焦企出货不畅,市场心态有所转弱,不过整体看供应端开工高稳,多数焦企出货正常,供需双减焦炭阶段性难涨难跌,关停部分落后产能对区域供应稍有影响,后期关注铁水的降幅以及降速对需求面影响程度。

2、近两日山西区域落实关停四家4.3米落后产能,涉及产能240万吨,考虑到亏损严重部分4.3米落后产能选择提前关闭,汾渭调研了解本月20号左右停止装煤的焦化厂较多,大部分待淘汰焦企表示月底都将按时退出,预计下周供应端会有明显减量,但需继续关注钢材价格变化以及铁水产量下降速度,短期看焦价难涨难跌。

3、港口焦炭现货暂稳运行。贸易集港量稍有减弱,港口库存窄幅波动。日照港61减1,青岛港61平,两港总库存122较上周减5。需关注钢厂高炉检修计划、焦煤成本和山西4.3米焦炉去产能执行等情况对港口焦炭的影响。

4、赤峰市场焦炭价格持稳运行,现等级外冶金焦A13.5、S0.8、CSR60、Mt8报2200元/吨,A13.5、S0.8、CSR65、Mt8报2250元/吨,均为出厂价承兑含税。

5、鄂尔多斯市场焦炭价格持稳运行,现一级冶金焦A<12.5、S0.7报2080元/吨,二级冶金焦A<13.5、S0.8报1900元/吨,地销贸易商1950-2000元/吨,均为出厂价承兑含税。

6、乌海市场焦炭价格持稳运行,现二级冶金焦A<13.5,S0.8报1900元/吨,大部分焦企地销贸易商二级报1950-2000元/吨。均为出厂价承兑含税。

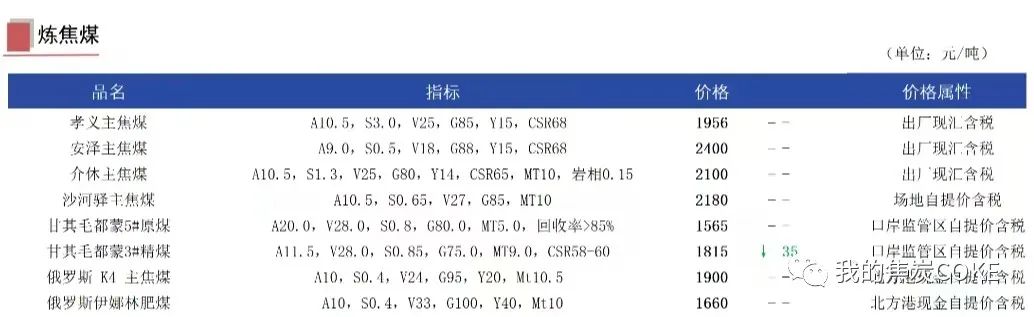

焦煤

1、焦煤方面,焦炭第三轮提涨仍未落地,下游焦企对原料煤采取按需采购策略,贸易商等中间环节多以观望为主,线上竞拍资源成交偏弱,昨日山西地区竞拍成交价格普遍下跌30-50元/吨,煤矿由于库存低位,线下报价多维持稳定。进口蒙煤方面,受“一带一路”高峰论坛影响,10月15日-18日口岸发山西和河北地区流向暂停发运,西北地区流向正常。口岸蒙煤市场偏弱运行,下游采购谨慎,观望为主,蒙5原煤报价1550元/吨左右。

2、山西吕梁地区高硫主焦煤(S2.8A10.5V25G80)公路竞拍,起拍价1800元/吨,数量1.5万吨,最终以1905-1920元/吨全部成交,上期(10月11日)起拍价格1800元/吨,成交价格1950-1965元/吨,全部成交。

3、山西晋中地区部分低硫主焦(S0.5A12V24G90)竞拍,起拍价2100元/吨,竞拍量0.2万吨,最终成交价2230元/吨,全部成交,上期9月7日起拍价1850元/吨,成交价2035元/吨,全部成交。

4、山西吕梁地区部分中硫主焦煤(S1.5A11V20G78)竞拍,起拍价1810元/吨,数量1万吨,最终以2080-2090元/吨全部成交,上期(9月26日)起拍价格1810元/吨,成交价2045-2065元/吨,全部成交。

5、近期内蒙古地区受到煤矿事故多发以及安监入驻等因素影响原煤产量下降,区域内焦煤供应再次趋于紧张,并且当地焦企原料煤库存相对低位,刚需有一定支撑,整体影响当地个别煤企价格今日煤价上涨50元/吨,涨后(S1.1A11)报价1750元/吨;此前因节后市场情绪回落,该煤种价格有40-50元/吨的回调,目前已回到节前的价格水平。

6、山西临汾尧都区高硫肥原煤(S4V27-32G95回收40)竞拍,起拍价950元/吨,数量4万吨,最终以1099元/吨全部成交,上期(10月8日)起拍价950元/吨,成交价格1078元/吨,全部成交,以上均为现汇不含税价格。

7、山西吕梁地区高硫瘦焦煤(S2.2A9.5V17-19G70)竞拍,起拍价1600元/吨,数量0.5万吨,最终以1790-1795元/吨全部成交,上期(9月26日,S2.1G75)起拍价格1700元/吨,成交价格1700元/吨,全部成交。

动力煤

1、坑口煤价持续下跌,受北京重要会议影响,鄂尔多斯地区限制京津冀车辆拉运,煤矿长途车辆明显减少,陕西榆林地区虽没有相关通知,但市场下行趋势下,下游用户观望,煤矿销售转差,少数煤矿库存顶仓,降价后销售也没有明显好转。煤矿表示,目前销售以区域内终端及短途上站台为主,煤矿整体库存压力不大,预计冬储需求支持下价格不会有太大降幅,后期走势多关注港口成交及市场供需变化情况。北方港口方面,港口市场比较冷清,下游需求较少并且还价较低,上游报价较上周五变化不大,成交僵持。市场参与者表示,虽然近期煤矿价格下跌,但发运仍然倒挂,对冬季下游补库仍有一定预期,不想低价抛货。后期关注煤矿供应以及下游需求情况。进口煤方面,随着内贸市场下跌,进口煤价格开始走弱。国内终端流标较多,而贸易商手中高卡货源充足,出货意愿较强,报价出现小幅下调。目前澳煤(CV5500)报价119-120美金。

2、山西晋北地区煤价偏弱运行,现沫煤(CV5500,S0.8)坑口含税840元/吨,降10元,近期受港口降价影响,下游询货减少,市场采购不太积极,煤矿及洗煤厂出货放缓,坑口价格较上周下调20-30元不等,短期市场观望为主,交易活跃度低,后期走势多关注港口走势及下游需求变化情况。

3、鄂尔多斯地区煤价稳中有降,某煤矿沫煤(CV5300,S0.2)坑口含税740元/吨,降20元。目前长协煤发运良好,冶金化工维持刚需采购,少数煤矿降价后出货好转,但是受港口降价及重要会议限行影响,有部分煤矿长途拉煤车较少,库存压力增加,价格承压下调10-20元不等,短期市场偏观望,后期多关注港口成交及重要会议后下游需求恢复情况。

4、今日陕西榆林地区煤价整体稳中偏弱,个别煤矿价格小幅上涨。据了解,从昨天开始,榆林地区部分煤矿出货情况较前几日比有所好转,煤矿竞拍流标现象也有所减少,市场稳价信心增强,个别煤矿沫煤价格上涨10-20元。煤矿表示,市场延续偏弱走势,部分报价较高的煤矿价格持续回落,但总体来看,大部分市场参与者对后市仍持看涨预期。

5、北港市场动力煤价格弱稳运行。贸易商受坑口价格普遍下调影响,对市场抱有消极情绪。沿海地区电厂在长协补充下库存处高位运行,终端采购需求基本以刚需为主,询货问价现象较少,市场交投氛围较为冷清,成交较差。后续需持续关注港口库存及实际成交情况。截至10月16日环渤海八港库存2278.6万吨,日环比增加38.6万吨。

6、16日大同市场动力煤价格整体弱稳运行。区域内大部分煤矿维持正常生产,个别大矿检修已经结束,目前朔州煤矿事故并未对周边煤矿造成影响,供应水平趋于稳定。当前国有大矿积极保供,主要以保障长协发运及内部供应为主,大秦线检修即将结束,届时整体运输能力也会有所提升。周边煤厂、贸易商受近期港口及其他主产地降价的影响,观望心态重起,拿货积极性下降,对后市暂持保守态度。

下游方面,随着冷空气的影响逐渐扩大,居民用电负荷有所转强,电厂日耗存在小幅抬升的情况,目前终端电厂虽未进行大面积补库,但也有个别电厂释放需求;非电企业近期需求虽有少量释放,但并无大规模补库意愿,以刚需采购为主。据Mysteel统计,截止10月13日,全国72家电厂样本区域存煤总计1043.1万吨,环比下降0.9万吨;日耗44.42万吨,环比下降0.4万吨;可用天数23天。

综上所述,产地供应端水平基本持稳,当前市场虽呈弱势,但随着终端电厂的冬储需求释放,仍有可能对市场煤价造成影响。后续需重点关注煤矿生产运输情况、工业企业开工情况、气温变化以及终端补库情况。

期现价差

行业新闻

1、兖矿能源在第三季度投资者关系活动中研判下半年国内煤炭市场称,下半年,宏观经济复杂严峻,但政策调控持续发力,恢复和促进消费等政策加快落地,预期经济企稳回升。国内煤炭供给体系、供应保障能力持续提升,但受季节变化、运输条件、政策调控以及中长期煤价机制等影响,预计供需将保持总体平衡,市场价格将在中高位震荡波动。

2、10月16日,国务院发布关于推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见。意见提出,提升传统能源供给保障能力。有序释放煤电油气先进产能,加快推进煤炭储备项目建设。优先支持内蒙古开展煤炭产能储备,建立一定规模的煤炭调峰储备产能。强化煤电兜底保障,加快推进国家规划内煤电建设,储备一批煤电项目。全面推进煤电机组“三改联动”。持续推动淘汰煤电落后产能,按照延寿运行、淘汰关停和“关而不拆”转为应急备用电源分类处置。支持内蒙古油气勘探开发,加大油气勘查区块出让力度,推进鄂尔多斯非常规天然气勘探开发,高质量建设鄂尔多斯现代煤化工产业示范区和煤制油气战略基地,带动煤基新材料高端化发展。

3、北昆士兰散货港口公司发布最新数据显示,2023年9月份,澳大利亚北昆士兰三大码头——海波因特煤码头(HayPoint)、达尔林普尔湾煤码头(DalrympleBay)和阿博特港煤码头(AbbotPoint)煤炭出口总量为1007.10万吨,同比降14.28%,环比降12.26%。

4、中煤能源公告,公司9月份商品煤销量2077万吨,同比下降7.5%;2023年商品煤累计销量21480万吨,同比增长5.1%。

5、10月14日,晋控电力发布2023年前三季度业绩预告。预告显示,2023年前三季度,晋控电力净利润预计亏损1.2亿元-1.3亿元(去年同期盈利4776.77万元)。晋控电力表示,报告期内受全省新能源装机及发电量增加的影响,火电机组调峰备用时间增加,影响火电发电量减少;山西省现货交易规则修订后,公司电力现货交易价格同比下降,影响公司收入减少。

6、澳大利亚皮尔巴拉港务局公布的最新数据显示,2023年9月份,位于西澳大利亚最大的铁矿石出口港黑德兰港(PortHedland)的铁矿石出口总量为4507.47万吨,同比降1.93%,环比降5.74%。其中向中国出口铁矿石3938.20万吨,占其铁矿石总出口量的87%。

7、中国宝武董事长胡望明表示,当前,中国钢铁行业形势复杂严峻。一方面,中国城市化逐渐进入平台期,由于供需关系调整导致钢价下滑,而铁矿石等原料价格居高不下,“两头挤压”加剧了钢铁企业利润的下滑。同时,叠加疫情影响、俄乌冲突等不利因素,国内钢铁行业已“入冬”。

8、力拓发布三季度产销报告:三季度皮尔巴拉业务铁矿石产量为8350万吨,环比二季度增加3%,同比减少1%;三季度皮尔巴拉业务铁矿石发运量为8390万吨,环比增加6%,同比增加1%。2023年力拓皮尔巴拉铁矿石发运目标(100%)为3.2-3.35亿吨,与2022年保持不变。

立场并不代表本公众号的观点和立场。

本文链接地址是https://www.qihuo88.net/qhzx/28558.html,转载请注明来源