市场回顾:

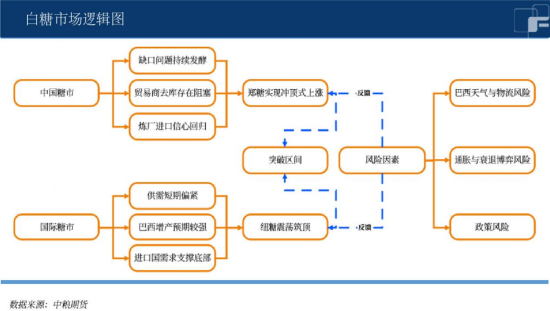

国际方面,上周纽约主力合约延续高位震荡的趋势。虽然北半球天气炒作、巴以冲突等利多因素存在,但宏观亦给与一定压力,整体博弈态势加剧。最终周线收涨,纽约主力合约累计收跌0.4美分,或-1.49%至26.37美分/磅。

国内方面,郑糖主力合约在上周跟随外盘走弱。前期由于宏观压力和备货旺季的结束导致郑糖大幅回撤,整体成交有所放缓。其中,郑糖主力合约SR2401当周累计收跌163元/吨,或-163%,截止10月16日收盘价6818元/吨,持仓量56.8万。

宏观层次上,国内新一轮放储政策或将到来,虽不影响平衡表,但市场情绪对盘面有一定影响。基差回归是近期的主旋律,但以现货向期货靠拢为主。同时,关注巴以冲突对白糖价格的影响。

国际产量悬而未绝,国内减产进口倒挂

北半球前景堪忧,天气风险仍存,产量依然悬而未决。未来一周印度和泰国部分地区持续有小规模降水,但预计再下一周将继续转干。

巴西压榨顺利,缓解紧张供应。截止2023年9月上半月,甘蔗累计压榨量44833.2万吨,目前开榨顺利,但未来两周产区将持续有规模性降水,或会影响压制与装运。

国内供给依然偏紧,白糖减产、进口减少,但短期供应正在提升。郑糖冲高内外价差有所收窄,但人民币汇率近期走弱,原糖也有所反弹,进口利润维持倒挂。截至目前,新榨季我国累计进口糖335万吨,同比下降121万吨。国产糖厂利润可观。

全球需求持续旺盛,国内高价恐抑制消费

全球糖市维持需求旺盛的局面,但国内高糖价或将抑制食糖消费,食糖消费或将难以稳步上涨。

2022/23年制糖期截止10月16日,全国旧榨季累计产糖897万吨,同比减少55.67万吨,减幅达到5.84%,旧榨季呈现瘦尾。累计销售食糖853万吨,同比减少14万吨,累计销糖率95.09%,同比增加4.4个百分点。

国内白糖替代品果葡糖浆的市场需求相较年初低位有所反弹,目前原料玉米价格触底反弹,成本增加,上游淀粉糖厂家价格上涨。

总结

国外方面,短期来看,由于巴西榨季末存在天气风险仍然存在,而北半球减产的预期短期无法证伪,故纽糖仍以高位偏强对待,不排除有挑战突破区间上沿的表现;中长期来看,国际糖价长期走高是主逻辑。

国内方面,短期来看,由于政策影响与供应增加,国内食糖市场以高位震荡对待,基差修复以现货回归期货为主;中长期来看,国内控制食糖价格的工具箱还有非常充裕的工具可以管控糖价,故糖价上方空间有限,但由于外盘偏强波动,郑糖亦不具备大幅下跌的条件,则05合约中长期依然有一定的空间,但1、政策压力将箍定区间上沿;2、配额内进口成本对于糖价的牵拉作用将提升,需降低预期。

(刘宇 期货交易咨询资格证号:Z0012343)

本文链接地址是https://www.qihuo88.net/qhzx/28537.html,转载请注明来源