来源:国元期货研究

策略观点

短期,尿素震荡偏强。主要是节后大宗市场情绪低迷,亟需修复契机;上周五地缘冲突导致原油大涨,煤炭、天然气跟涨,成本端支撑较强,大宗商品情绪整体较积极。但从基本面上看,尿素基本面延续偏弱,供给压力提升,需求淡季将至,后期价格修复空间受到一定限制,关注上方压力线。

第一部分:行情回顾

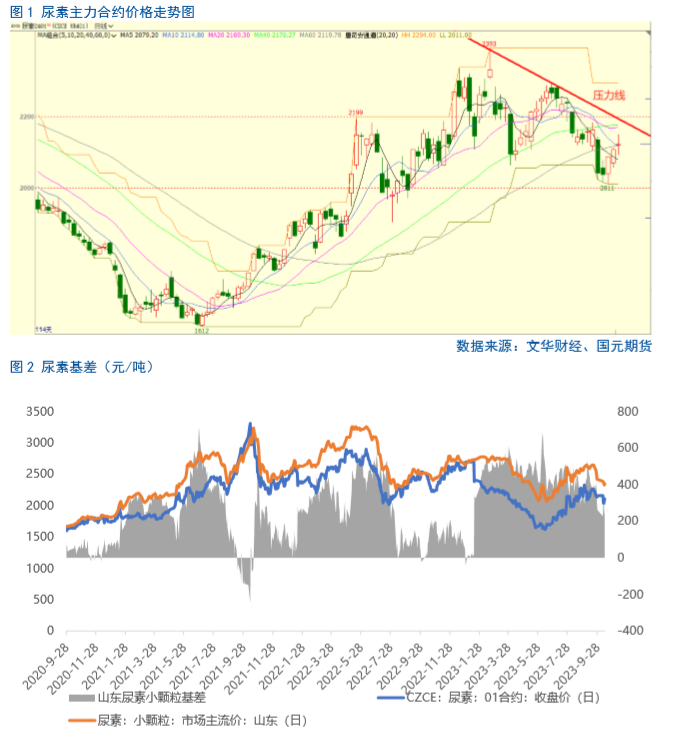

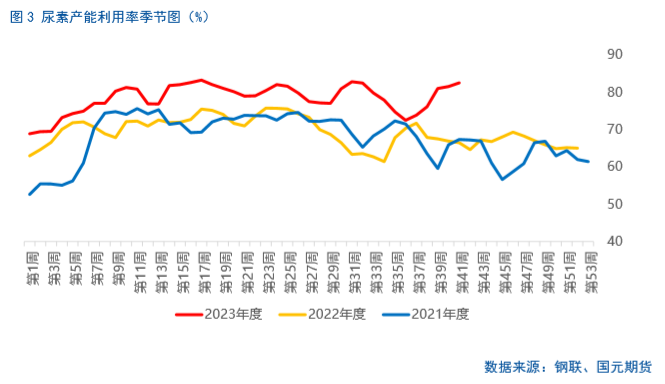

上周,尿素主力合约延续回落,主要是节日期间原油等大宗商品下跌,市场情绪悲观;市场走势符合我们上期周报“震荡偏弱”的判断。步入本周,国际形势动荡使原油在上周五大涨,周一大宗商品盘面反应积极,原油领涨,成本端煤炭、天然气上涨,带动尿素产业链整体上涨。截至2023年10月13日,UR2401收盘价2122元/吨;山东小颗粒尿素价格2400元/吨,基差278元/吨,较上期略有收窄,本周期内尿素淡季逐步兑现,由于中长期存冬储预期,期货相对于现货更强。

第二部分:基本面分析

2.1 尿素供应压力加剧

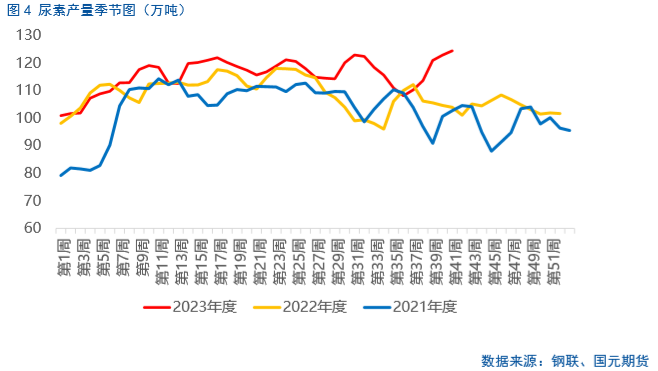

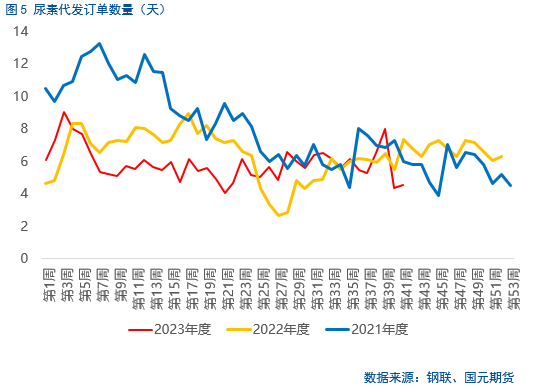

尿素供应上升,达近三年历史高位。截至10月12日,国内尿素产能利用率为82.55%,环比增加1.02个百分点。其中,天然气制尿素产能利用率为84.18%,环比增加1.48个百分点;煤制尿素产能利用率为82.01%,环比增加0.87个百分点。从产量上看,中国天然气制尿素产量为31.28万吨,环比增加1.79%;中国煤制尿素产量为93.02万吨,环比增加1.06%。

尿素装置检修损失有限。分原料看,上周国内尿素煤制样本装置检修量为12.17万吨,环比增加1.02万吨;新增5家企业装置停车,恢复2家停车企业生产;本周,预计1家煤制尿素企业计划检修,预计1-2家停车企业可能复产。上周国内尿素气制样本装置检修量为0.09万吨,较前一周减少0.55万吨;本周气头企业暂无停车检修、计划检修,前期停车企业也恢复生产。

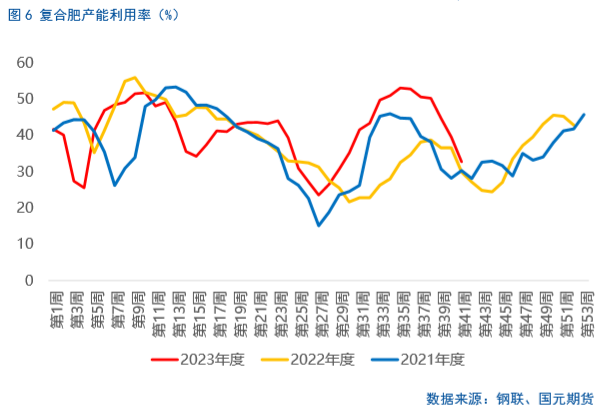

2.2 下游复合肥开工边际转弱

上周,节日订单情绪消退,但本周订单天数边际改善。截至10月12日当周,主流尿素企业订单天数小幅增加:国内尿素样本企业主流预收天数4.53日,较10月6日当周增加0.18日,环比增加4.14%。整体来看,尿素订单数量居于近三年低位,前几日尿素价格下跌,下游阶段性抄底补仓推动厂家销售,步入本周,成本端原料价格上升,国内尿素价格顺势上行;但短期内,秋肥扫尾具备地区结构性差异,部分地区秋肥收尾延后,多空因素交织,尿素新单或将维持稳定。

此外,下游复合肥产能利用率符合预期,呈现边际转弱,但仍处于近三年高位。目前,复合肥企业秋季肥生产收尾而冬储发运有限,复合肥工厂生产降负、进入清库阶段。截至10月12日,国内复合肥产能利用率下滑至32.72%,环比减少6.78个百分点。按照复合肥产能利用率季节图来看,下周,我国复合肥生产装置大概率延续减负,对上游存在一定负反馈。

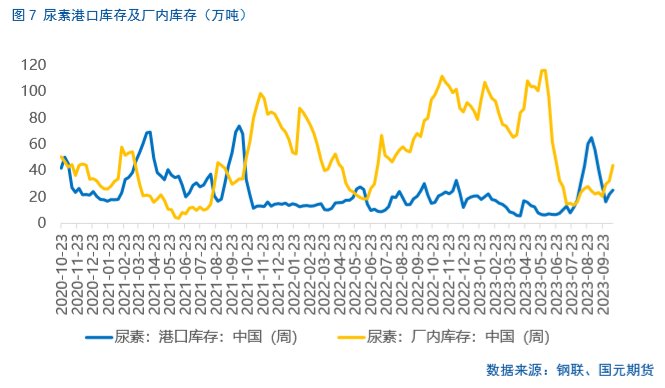

2.3尿素总库存延续积累

上周,尿素总库存呈现累库状态,港口库存和企业库存双双提高,库存量处于2023年的中位水平。截至10月12日,中国尿素港口样本库存量为25.2万吨,环比增加3.3万吨,环比涨幅15.07%。本周期主要是天津港、烟台港大颗粒货源以及天津港、烟台港、秦皇岛小颗粒货源集港,港口库存量小幅上升。中国尿素企业总库存量43.99万吨,较上周增加11.87万吨,环比增加36.96%。随着秋季用肥需求渐弱,尿素转为累库趋势,预计后期将维持。

第三部分:总结

短期,尿素震荡偏强。主要是节后大宗市场情绪低迷,亟需修复契机;上周五地缘冲突导致原油大涨,煤炭、天然气跟涨,成本端支撑较强,大宗商品情绪整体较积极。但从基本面上看,尿素基本面延续偏弱,供给压力提升,需求淡季将至,后期价格修复空间受到一定限制,关注上方压力线。

本文链接地址是https://www.qihuo88.net/qhzx/28512.html,转载请注明来源