来源:一德滨海煤炭团队

作者:张海端/F3048149、Z0015532/

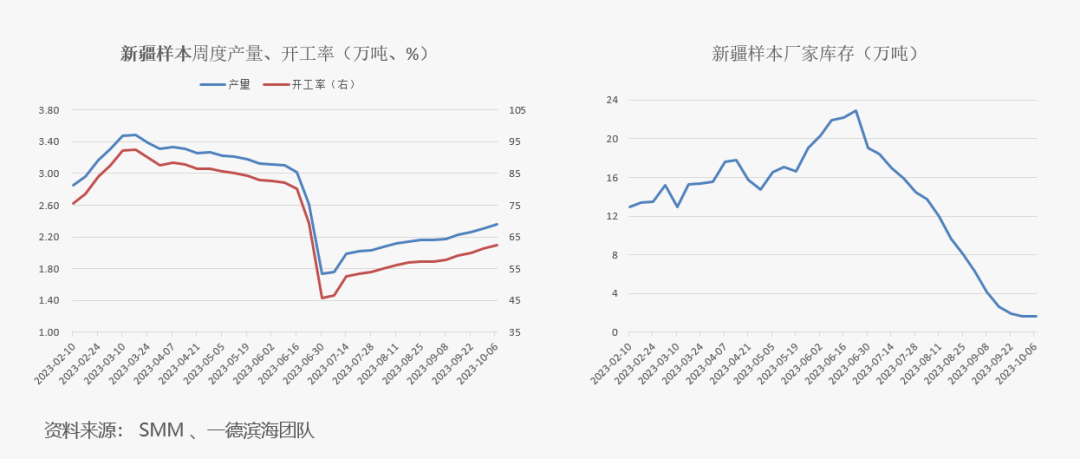

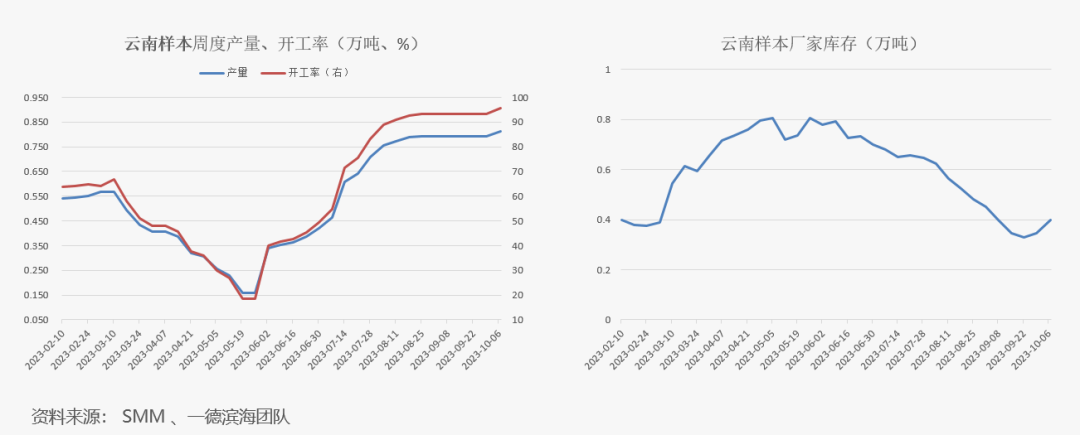

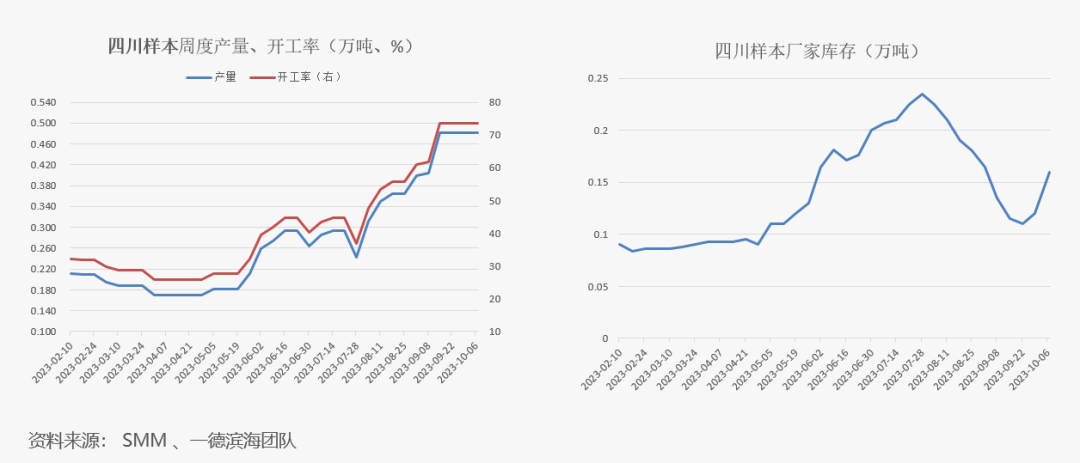

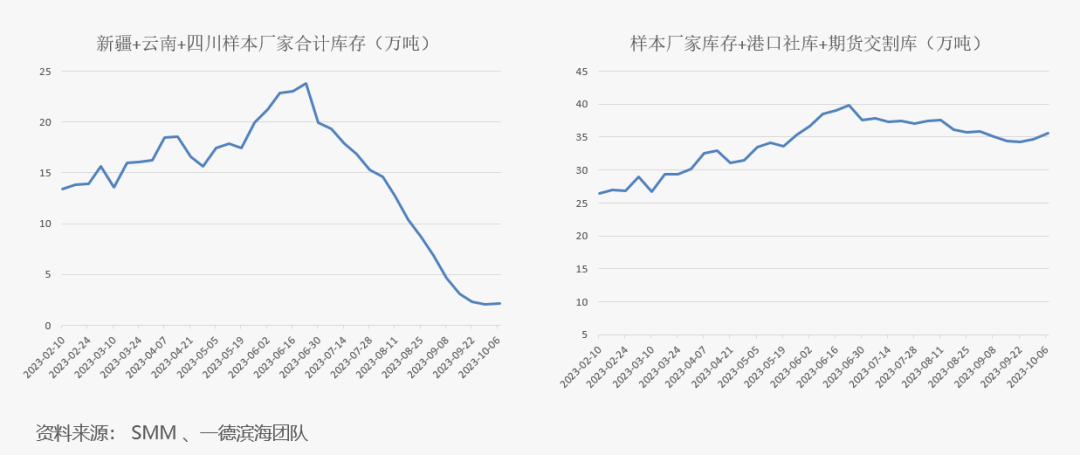

假期工业硅基本维持正常生产,从样本数据来看,新疆和云南地区产量仍有小幅增加,四川持稳运行,目前产量维持在高位,西南开工率已达高位,进一步增量有限,10月份仍处于丰水期或者平水过渡期,电价维持低位,部分地区可能有小幅上调(3分左右),在当前利润比较好的情况下,仍会维持较高的开工率,新疆产量仍有回升空间,关注后续变动。库存上,假期云南和四川样本厂家库存企稳增加,新疆厂家库存止降,前期工厂库存本身已降至低位,基本已无可降空间,虽有企稳小增,但整体仍处于低位。假期港口库存也有小幅增加,整体库存(样本厂家库存+港口社库+期货交割库)较节前增加约9千吨至35.57万吨,处于高位,不过仓单锁定了15多万吨的货源,流动性较差。

下游来看,有机硅下游需求一般,假期DMC报价略有松动,生产维持倒挂局面。多晶硅企业维持正常生产,对工业硅需求维持韧性,仍是拉动工业硅需求的主力。不过其下游硅片市场情绪有所转弱,对硅料采购的积极性减弱,后续多晶硅厂可能进一步垒库,价格博弈仍存,关注后续传导节奏(下游对硅料采购减少→多晶硅厂家垒库→硅料降价→投产可能放缓或者出现减产)。

整体来看,市场情绪偏稳,节后刚开始,市场观望为主,部分厂家暂未报价。不过今日大厂421#价格再上调300元/吨,其他规格未变,关注对市场会否有提振。节前盘面大幅下跌,主要是反应后续仓单集中注销,老货流出对市场冲击的预期,多头避险离场。大跌后,基差明显扩大,以昆明421#报价计算基差大概在800元/吨左右,期现商报价出货增多,盘面价格折算后基本已低于下游采99硅或421#等品格价格,下游接期货仓单的意愿或有增加。目前盘面贴水幅度相对合理,后续期货走势多跟随现货调整,若现货暂稳(大厂调价后其他厂家报价可能偏坚挺),节后开盘期货可能反弹调整先收窄基差,等待现货反应。后续现货松动的话(基差扩大,期现商低价出货,流动货源增多),按照先打到西南枯水期成本来看,降幅大概在500-600元/吨,对应也是盘面进一步降幅的空间(11合约对应13350附近)。

本文链接地址是https://www.qihuo88.net/qhzx/28167.html,转载请注明来源