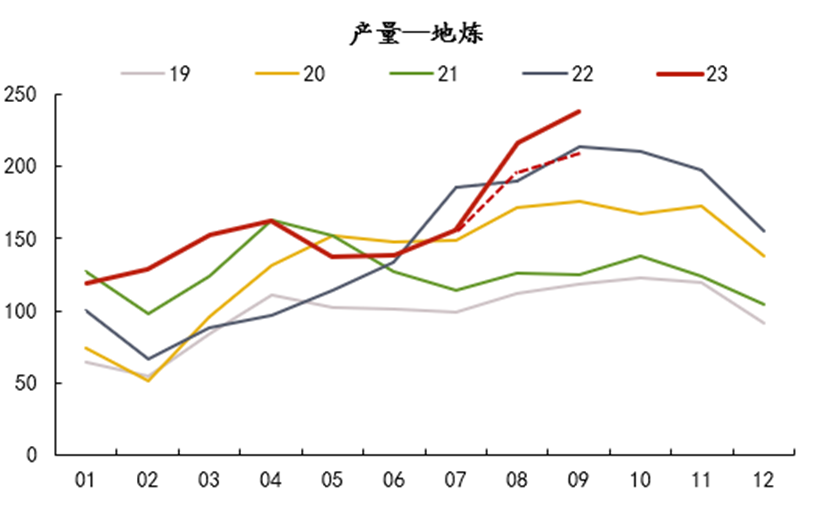

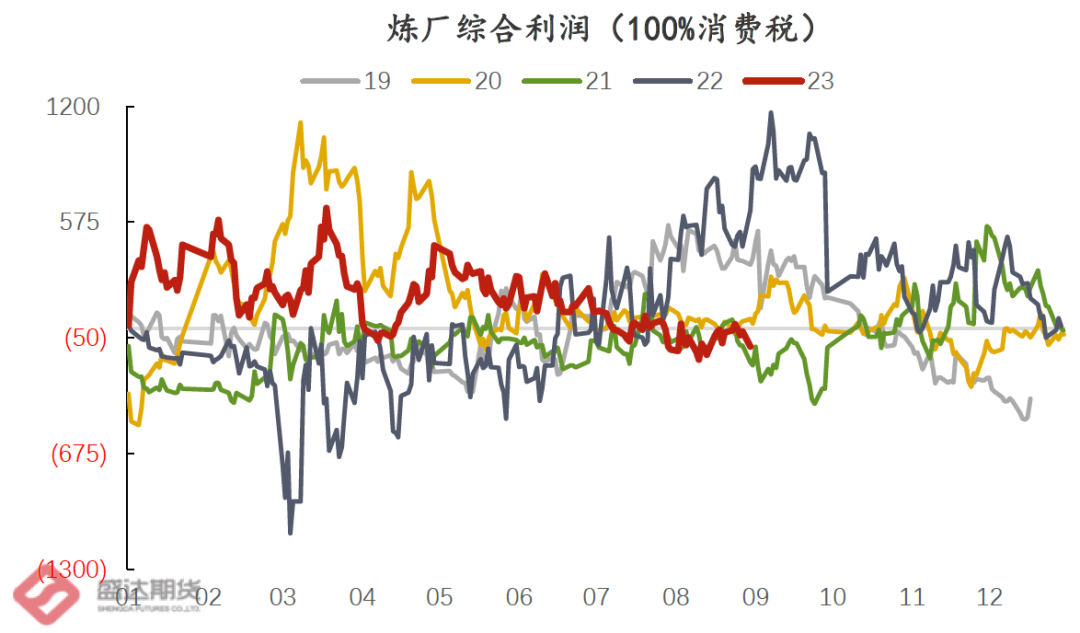

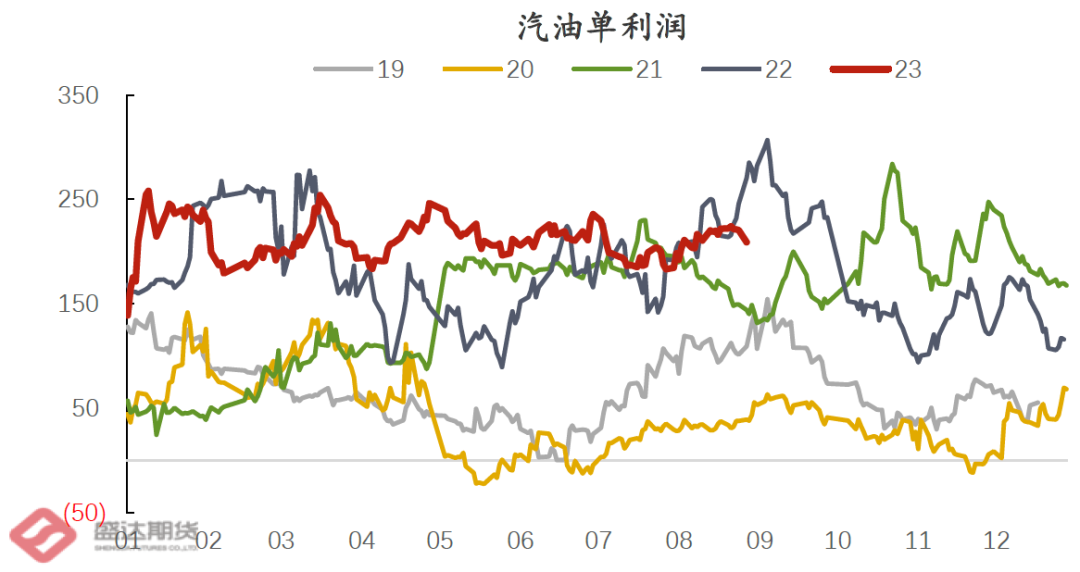

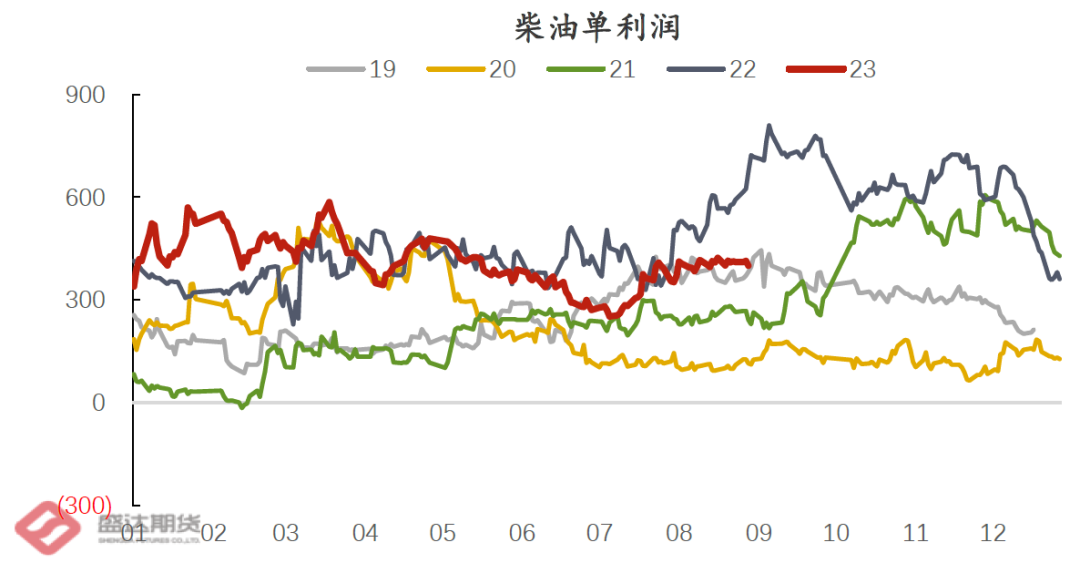

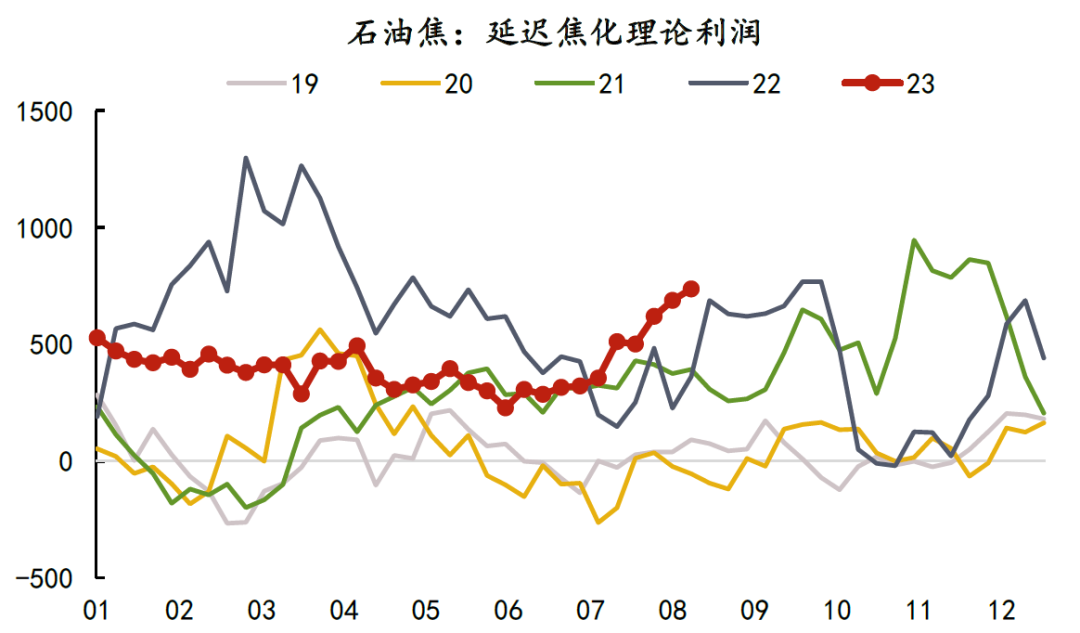

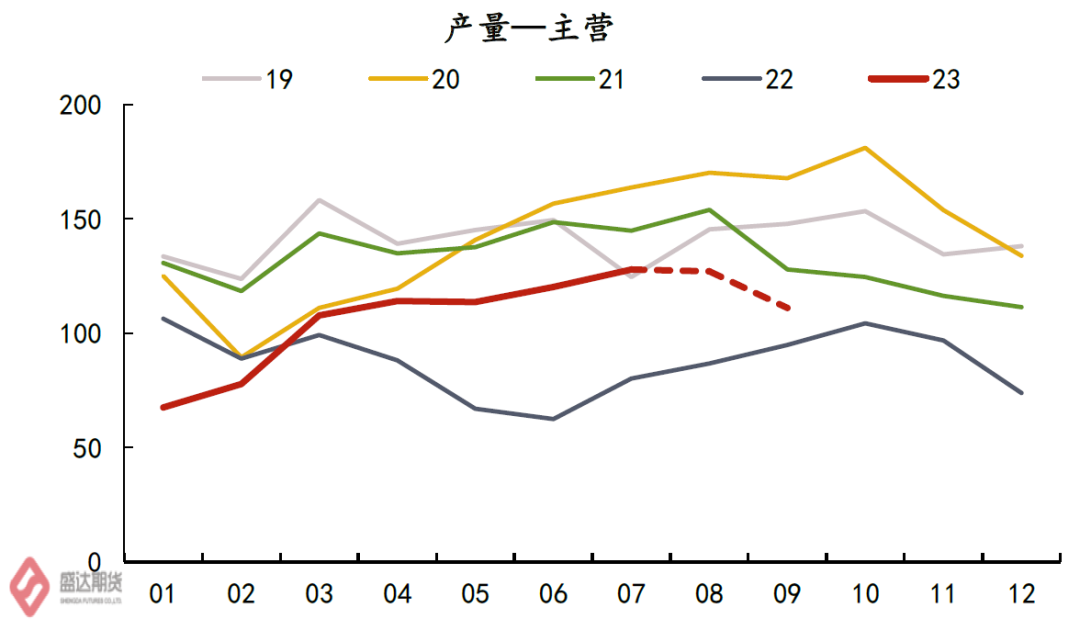

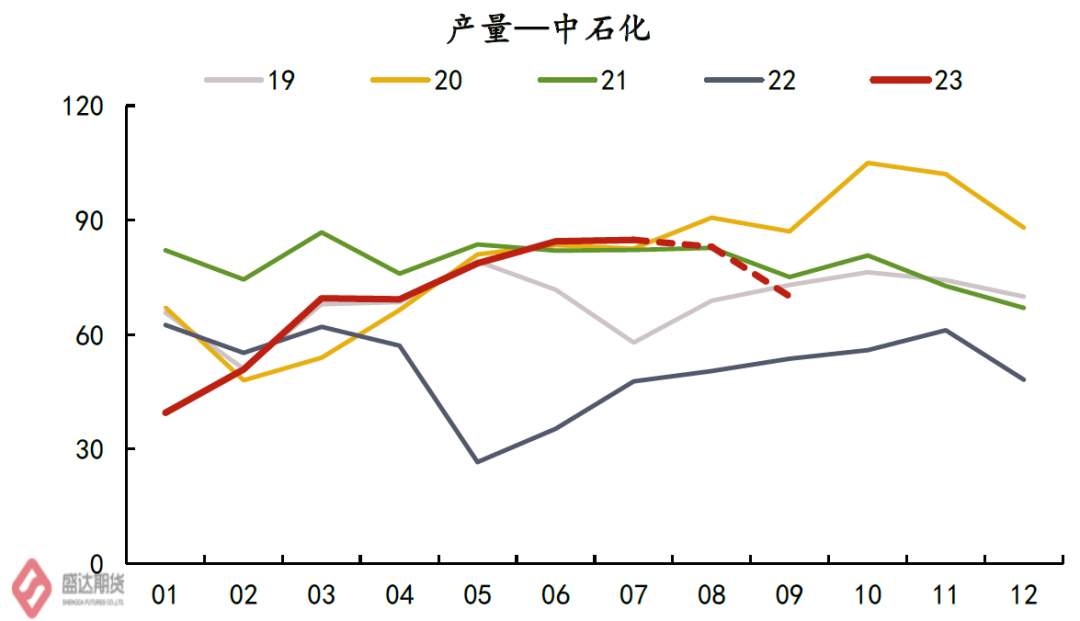

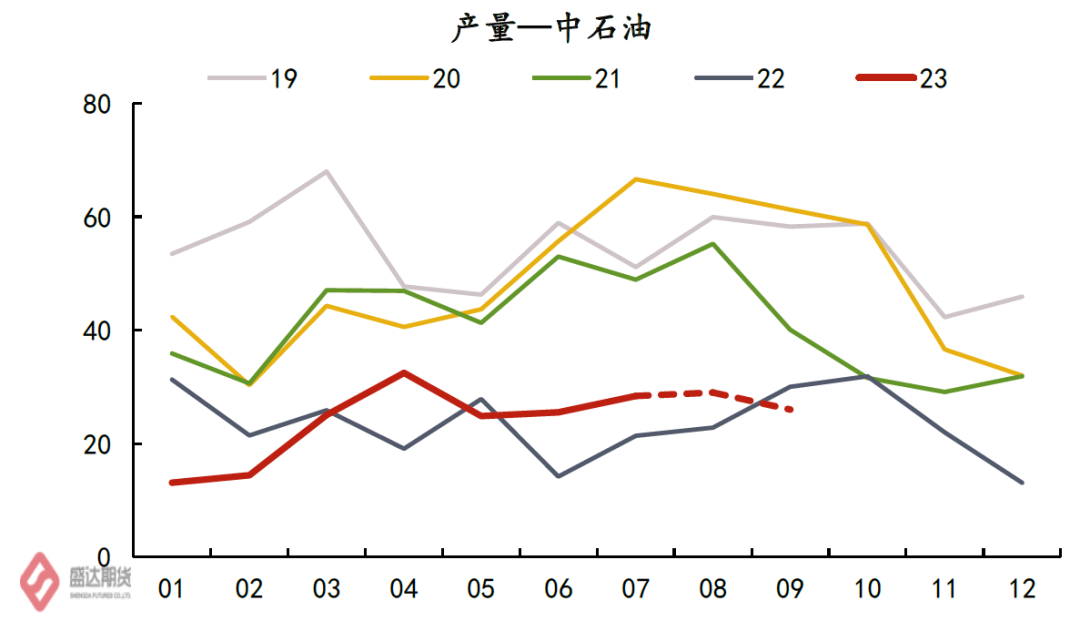

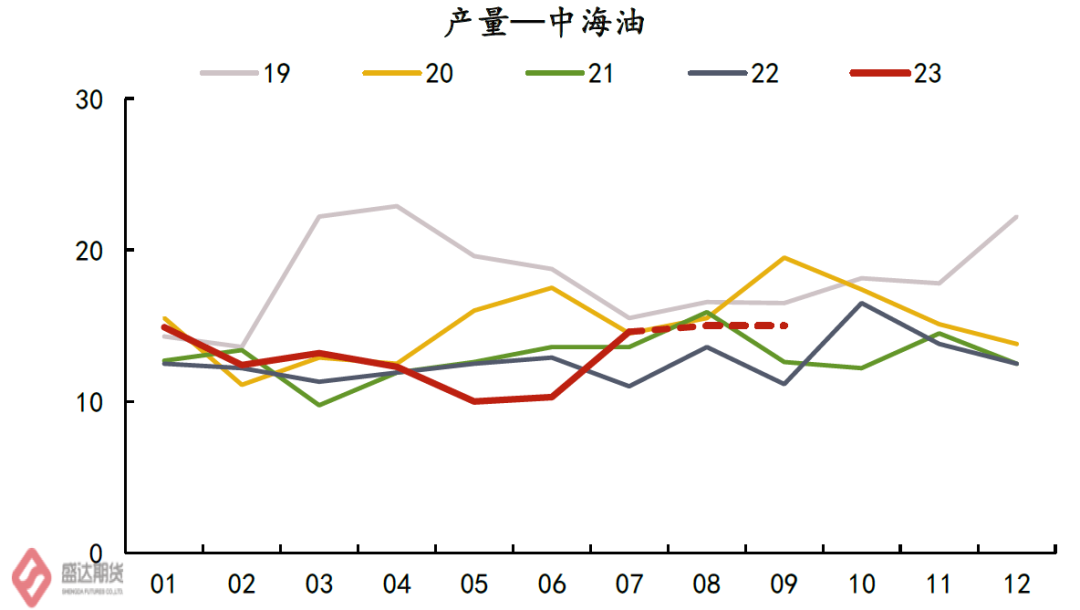

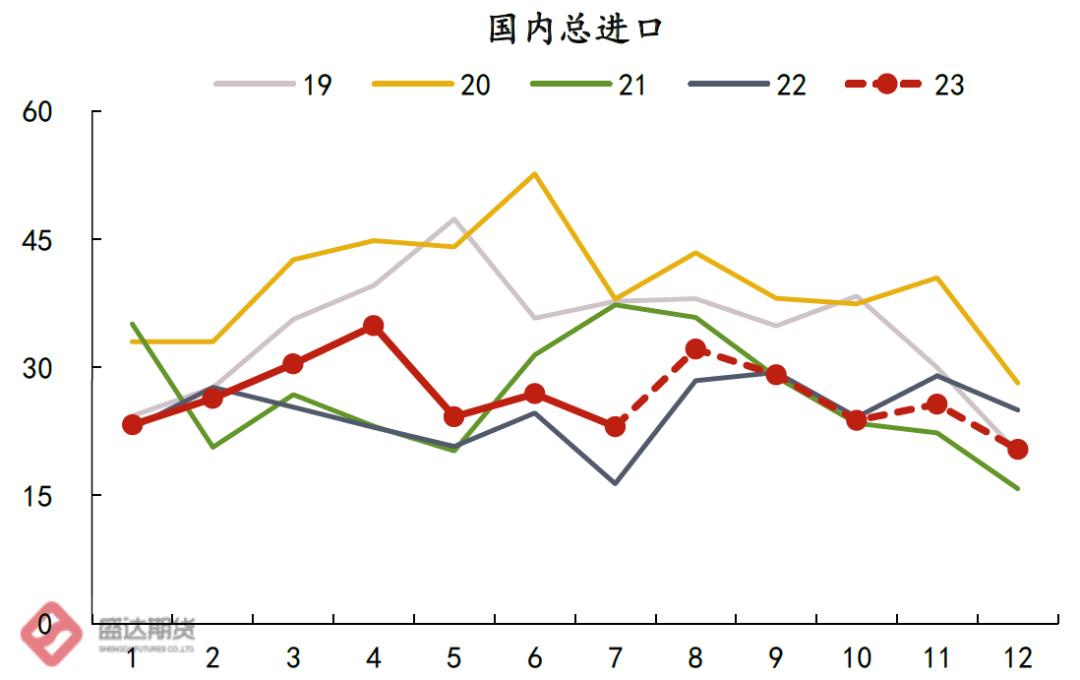

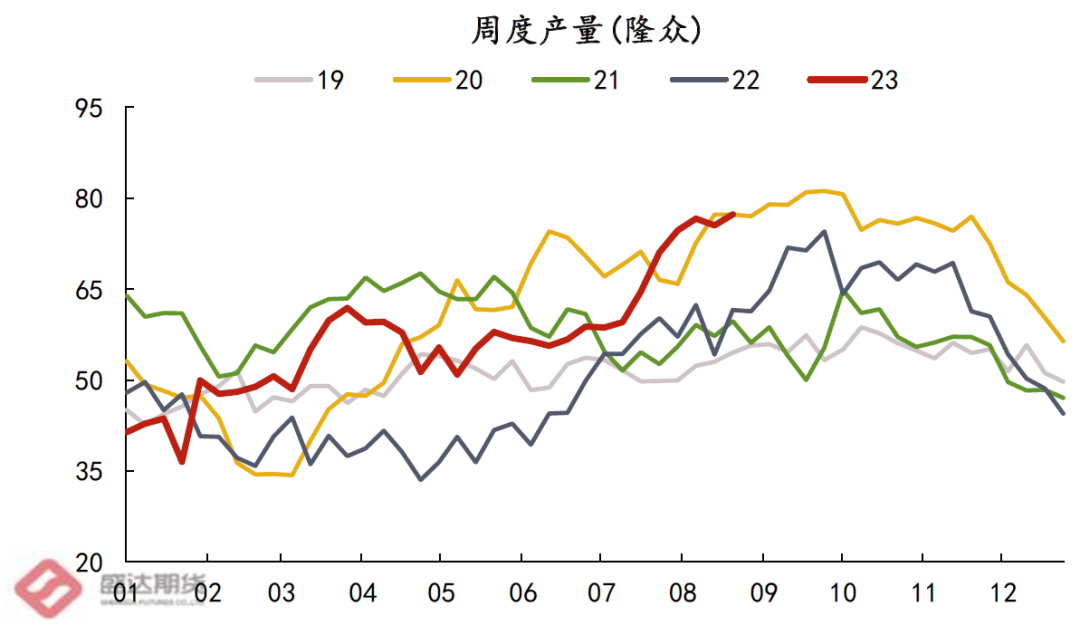

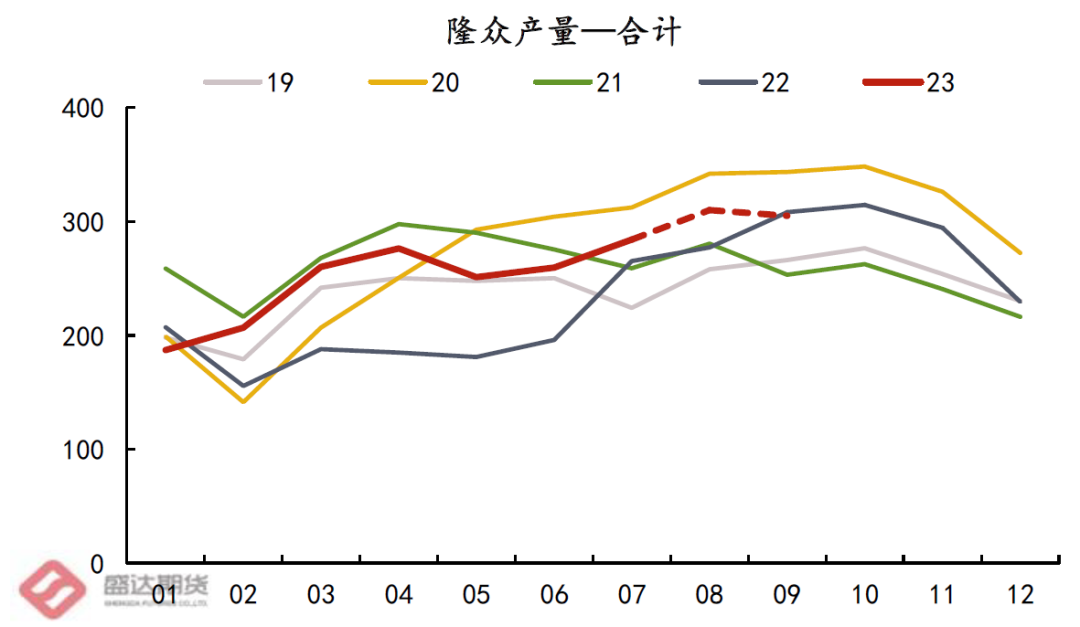

来源:盛达期货【导语】三季度,沥青盘面交易重心落在快变量供应上:1.大型地炼的复产节奏与中小地炼的利润钳制成为了主要矛盾;2.焦化利润持续向好,主营炼厂下半年能否维持稳定生产?3.七月进出口数据对供应产生一定扰动。近日资讯网站公布9月份排产数据350.7万吨,环比8月排产增加8.7万吨,供应的增量能否顺利兑现?一方面,市场往往交易资讯公司的排产数据,来进行现实与预期的博弈;另一方面,炼厂装置利润是影响产量最直接的因素。本文主要从排产、利润、净进口量角度出发,对9月产量进行分析。具体分析一、9月份地炼产量分析从排产与实际产量偏差情况季节性来看(详见8月份产量热点分析),三季度炼厂产量超出预期较多,但本文认为9月份实际产量不会超出排产量,主要基于:▶ 成品油环比向好,支撑炼厂综合利润近期成品油利润延续强势,市场对柴油旺季需求预期较好,炼厂综合利润支撑在成本线附近。由于大型炼厂对于稀释沥青贴水的议价能力较强,能够拿到相对便宜的原料,当前利润预计对大型炼厂影响不大;而边缘中小炼厂,由于对于原料议价能力较弱,例如河北A、B炼厂已经维持低负荷生产一段时间,弱持续亏损,9月份可能有停产的风险。▶ 炼厂装置开停条件以目前市场情况来看,大型炼厂受利润影响停产的可能性不大(原因详见8月份产量热点分析),利润不佳的中小炼厂暂未停产原因之一是常减压装置开停成本较高:据了解,炼厂开停成本在几十万到百万不等,推测目前中小炼厂亏损暂未覆盖开停成本或对后市预期尚可,故依旧维持低负荷生产。预计中小炼厂产量收缩区间在15-25万吨之间。▶ 合同保供情况据市场消息称,河北C炼厂延迟出货至28号,且C炼厂已经放出30-40万吨9月底合同,存在较大的交付压力。从信用角度来看,该炼厂几乎未出现过信用违约情况,假定顺利交付,则9月份25万吨的排产兑现是大概率事件(该炼厂常减压产能较大且原料充足),对9月份地炼产量有一定支撑。▶ 税务抵扣情况部分炼厂生产沥青或其他称作沥青的产品,合理利用抵扣等方式最大化优化税务问题,减缓税收压力。二、9月份主营产量分析主营炼厂通常以稳定生产为主,但近期随着焦化利润的不断抬升,主营炼厂焦化装置开工率仍在不断上升,转产焦化一定程度对沥青产量造成影响;但季节性来看,受制于焦化产能,焦化装置开工率继续上升空间相对有限,预计对9月份主营沥青产量影响在15-20万吨之间。中石化预计排产有所下降,约10-15万吨,主要是因华南主营炼厂焦化装置检修完毕,沥青产量将大幅减少,另外D炼厂检修,9月将不出沥青,带动整体产量下降。中石油预计排产26-29万吨,环比减少3万吨,主要是因西北中石油主力炼厂9月产量将有所下降,另外E炼厂近期更换油种,近期不出沥青。中海油预计排产15-18万吨,环比减少3万吨,主要是F炼厂近期将维持低产。三、净进口量截至2023年7月份,我国沥青进口量在23.3万吨,环比减少11.7%。国内沥青进口来源国主要为韩国、新加坡、阿联酋,其中来自韩国的总量为12.8万吨,环比同比均有增加,分别增加22.7%及38.6%。来自新加坡的总量为5.4万吨,环比减少46.9%,同比增加8.7%。来自阿联酋的进口量为1.8万吨,三个国家共计20.0万吨,占月进口总量的85.3%,7月马来西亚进口沥青暂无到港。截至2023年7月份,我国沥青出口量在8.7万吨,环比增加193.1%。其中最大出口国为马来西亚,出口量为4.1万吨。7月份净进口量为14.6万吨,环比下降9.4万吨,7月份进出口数据整体来看,对于沥青总供应的提升量边际减少。四、小结目前8月底周产已大幅提升至77.3万吨,处于同期较高位水平,且有多家炼厂开工确定性较强,9月份产量依然偏乐观对待。随着“金九”旺季到来,成品油价格有一定支撑,地方炼厂来看,预期给到20-30万吨的边际炼厂减量,9月地炼产量初步预估在200-220万吨之间,仍处于历史较高水平;而主营炼厂由于原料充足,生产计划变动有限,仅有部分中石化炼厂转产焦化,预计9月份主营产量环比8月份减量在15-20万吨附近;综合来看,9月炼厂生产不及预期概率较大,但仍会处于季节性高位,预计环比8月份持平,在300-320万吨附近。 本文链接地址是https://www.qihuo88.net/qhzx/27502.html,转载请注明来源