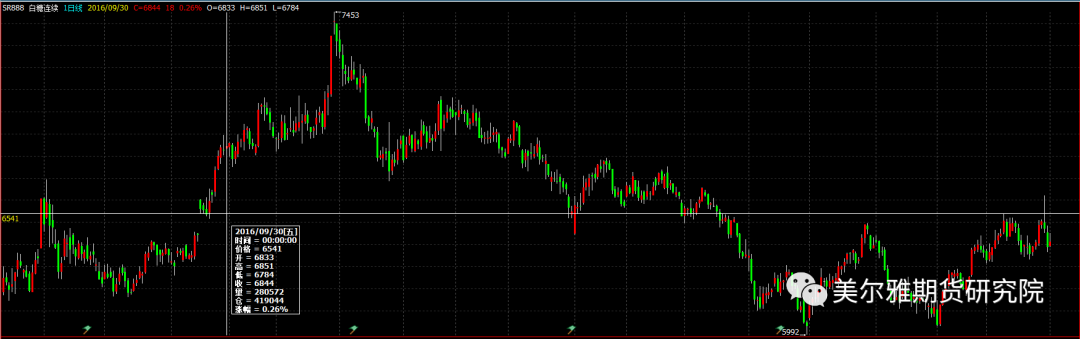

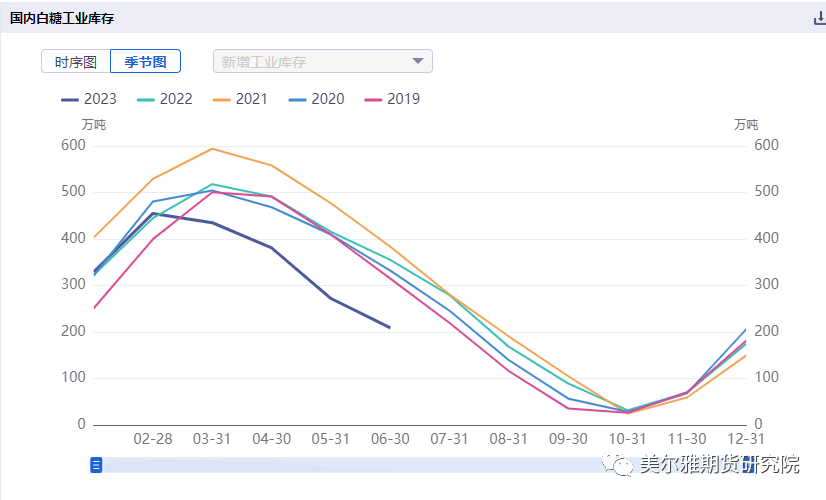

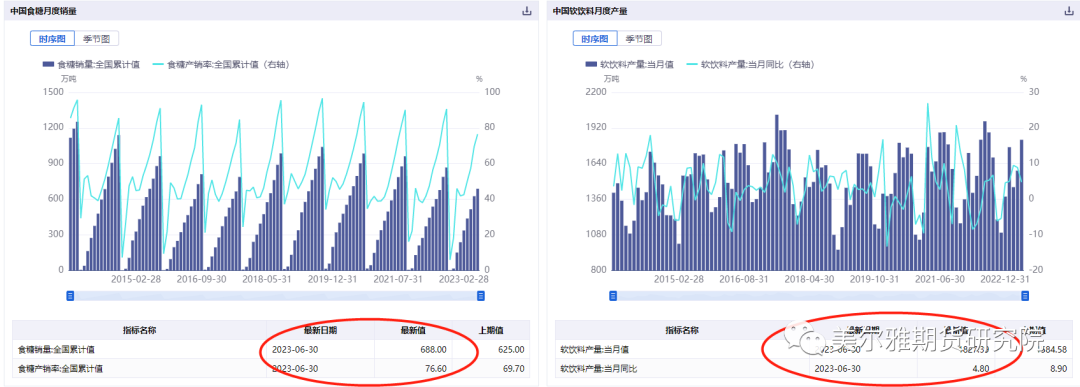

作者:美尔雅期货农产品小组收储、抛储机制,是指国家或集体在物价下跌时收购大宗商品并储存下来,在物价上涨时抛出,用以调控市场,是政府平衡和稳定市场价格的一种手段和市场机制。白糖作为一种战略物资,通常会选择市场供大于求导致白糖新货价格低迷,并已严重影响到企业和农民利益时进行,在操作上采取最低收购价的方式;而在市场供不应求导致白糖现货价格大幅上涨时,国家则会更具市场情况对储备糖进行放储,是采用竞价拍卖的方式进行。理论上讲,收储减少市场供应量,有利于价格上涨和稳定;放储则增加了市场供应量,对价格上涨有抑制作用。但对白糖期货实际价格走势造成的影响却要结合具体情况来分析。我国最近一次的食糖大规模收储发生在2013年,我以此案例来分析收储对当时糖市造成的影响。2011/2012广西甘蔗收购价达到500元/吨,刺激农户大规模扩种。糖价从2012年二季度的6800多多开始下滑,至当年的9月份,糖价已经跌至5200元,2012年10月份新榨季开始之后,南宁糖价维持在5300元/吨左右,同年11月初的南宁糖会上,中糖协宣布收储。12月27日,首批80万吨收储,收购价6100元/吨,期货价格5500元左右,迅速成交。2013年1月22日,第二次收储启动,数量70万吨,收购价6100元/吨不变。同样迅速成交。5月24日第三次30万吨收储启动,收购价依旧维持6100元/吨不变,迅速成交,当时对应期货价格为5400元左右。可见,三次收储延缓了期货价格的跌势,但并未改变市场趋势,到20013年10月份,南宁现货价格进一步下跌至4000元/吨。而最近的一次抛储是2016年9月30日,国家发展改革委、商务部、财政部决定于10月下旬投放第一批国家储备糖,数量35万吨,竞卖底价为6000元/吨(仓库提货价)。国家储备糖投放通过华商储备商品管理中心电子网络系统公开竞卖,竞卖标的单位为300吨。消息发布后,白糖期货经过短暂调整后,期货价格继续走高,创造了历史的第二个高之后,才开始止住涨势。此轮抛储,三部委联合,曾先后三次分批投放储备糖。分别是2016年10月下旬,投放数量35万吨;2016年12月下旬,投放数量30万吨;2017年1月23日,以竞卖形式投放中央储备糖24.93万吨。此后白糖价格走势才基本上进入下行趋势。而到2017年9月13日,为保障食糖市场供应和价格平稳运行,国家发改委、商务部、财政部联合发布公告,决定自9月中旬开始分批投放国家储备糖,数量37万吨左右,竞卖底价为6500元/吨(仓库提货价)。本次国储糖是2017年以来的第二批投放,也将是近两年来投放数量最多的一次。回顾这一轮抛储,糖价从牛转熊,国储前后总共抛出的100多万吨储备糖,可能并不是关键,而是抛储的同时,在广西提前启动甘蔗二次联动,收购价提高至500元,刺激了国内的种植意愿,国内进入增产周期,从根本上改善了白糖的供需格局。复盘更多的历史抛储数据,抛储对白糖期货价格走势的影响比较复杂,既取决于抛储量的多少,也取决于市场如何解读。抛储的初期,不仅可能不会压制价格,反而会坐实当前市场缺糖的猜测,导致盘面大涨。而中期随着储备糖不断的投入市场供应端,价格可能出现调整,但是却无法使食糖价格在短期内大幅回调。因为国储糖仅是部分满足了市场的供需缺口,不能也无意从根本上去扭转整体供给形势。其次连续的抛储会导致国储库存减少,“库存见底”意味着新的需求产生,或再度成为炒作焦点驱动价格再次反弹。此外,抛储的时间和国内库存水平有一定相关性,历史上第三季度抛储的频次最高,这时候正好对应国内库存偏低的时间节点。这也可能是为何在今年上半年白糖价格持续上涨的过程中,国储糖方面一直没有动静,毕竟上半年,国内刚结束榨季,即便减产,总体可供应量仍处于季节性高位,只不过由于白糖季产年销耐储存的特性,卖方惜售挺价。下游大型用糖企业,对更改配方使用替代糖表现谨慎,面对超过采购预算的市场高价,采购部门持以观望为主,等待价格回调再采买,刚需用量以随用随采为主。中小型用糖企业对于糖价上涨更为敏感,更为积极地寻找替代糖源,本轮糖价上涨后,在部分销区市场,换包糖(白砂糖预混粉过筛分离出的白糖)销量有上涨迹象。而大部分贸易商在买涨不买跌的心理作用下,也在逐步建立库存。虽然国内糖厂销量数据同比增幅明显(产销率同比增长高达76.6%),但是实际饮料产量并未比去年同期有明显增长(同比仅增4.8%),据山东河北一带最新白糖销售调研来看,糖厂大部分销量为贸易商接手,说明相当一部分工业库存只是转化为了贸易商库存。贸易商库存往往比较敏感且有一定非理性,经常会成为盘面走势的加速器。一旦市场出现短缺的迹象,中间环节囤积居奇、竞相抬价,导致价格越涨,市面上供应越少;而一旦市场出现下跌的苗头,就又很容易出现集中抛售,导致价格越低供应越多。所以我们猜测,之所以上半年白糖价格暴涨的情况下,国储糖未有任何动作,极有可能仅仅是因为还没有严重到影响下游用糖企业的正常生产经营,这种情况下放储,等于实锤国内缺糖和已经接近必须控制的阶段,有可能会导致资金推高原糖导致价格继续上涨,这与放储调控价格的初衷可能会背道而驰,所以不如把子弹留到下半场。三季度之后,随着需求旺季的到来,抛储或轮储的可能性越来远大。不过即便如此,相较于今年国内660万吨左右的供需缺口(农村农业部预估数据),减去配额内194.5万吨的量,寄希望于储备糖去填补剩余缺口显然不可能,扭转国内供需格局的关键仍在配额外进口利润上。按当前的汇率及现货价格,预计原糖要到21美分/磅左右,配额外进口利润才能打开。此前原糖价格连续大跌到22美分附近受到了明显的支撑,要打到21附近难度很大,眼下市场的关注焦点仍在巴西产糖量上,进口利润能否打开决定了未来国内糖价的走势。若是在进口利润仍旧倒挂的情况下进行抛储,不排除短期越抛越涨的情况;若是进口利润打开或者哪怕只是有打开的迹象,即便不抛储,居奇者也会望风披靡、争相抛售,将盘面打下来。 本文链接地址是https://www.qihuo88.net/qhzx/26735.html,转载请注明来源