【导读】热点解读 | 螺纹钢:预期炒作的三个抓手,时间进入到6月末,螺纹钢经历了又一个平平淡淡的“金三银四”之后,建筑钢材弱需求的………

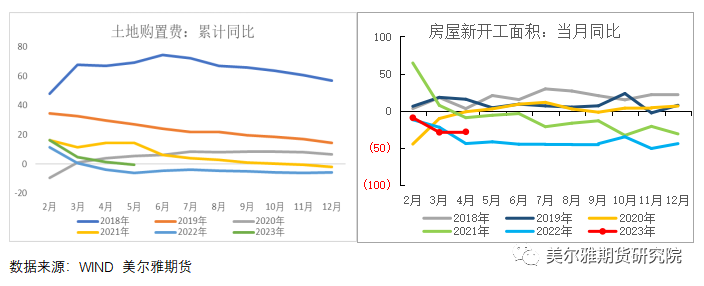

作者:美尔雅期货黑色小组时间进入到6月末,螺纹钢经历了又一个平平淡淡的“金三银四”之后,建筑钢材弱需求的状态仍然看不到尽头,可以说地产的崩塌式收缩,对建筑钢材的拖累还在持续,但弱需求作为明牌,在前面的旺季已经被市场充分交易,7-8月市场交易的主线重新回归到预期炒作,预期的分歧主要集中在三方面:减产以什么样的形式兑现、地产前端能否企稳回升、宏观超预期政策能否落地及其效果。我们来逐一分析。一减产以什么样的形式兑现2023年政策定调了粗钢产量平控,从上半年来看,粗钢产量同比增产超2000万吨,这也是下半年的减产目标。但今年的突出问题在于政策对减产缺乏足够的约束力,上半年看到的情况基本是钢厂亏损压力增大后自主调产和减产为主,目前仅唐山区域限烧结有一定加码,但影响力也非常有限。一方面近几年钢厂紧随市场订单变化,加大了产线调整力度,调低普材产量,因此在高铁水状态下螺纹和热卷的实际产量已明显偏低,一方面电炉成本偏高和废钢供应不稳定扰动下电炉仍然是减产的主力,保护了高炉企业生产的稳定。所以到年中我们看到的情况是铁水产量仍处于高位,并在继续增产。![]() 要实现在去年下半年大幅下滑的铁水产量基础上进一步减产,难度不小,两条可能的实现路径也大相径庭:1、三季度钢厂再次出现大面积亏损集中减产导致铁水大降,即兑现新一轮负反馈下跌;2、减产压力一直拖延到四季度采暖季加强政策压减,这时减产叠加炒作明年预期可能继续推涨盘面。二地产前端能否企稳回升地产新开工断崖式下行已经持续了近两年时间,今年同比去年的低基数仍然维持20%的降幅,说明新开工仍然在大幅缩减,但是市场上关于新开工不会永远缩水下去的声音也在增多,特别今年土拍有一定回暖,城投拿地占比下降,也反映房企拿地意愿有一定修复。但是我们对地产仍然持相对悲观的态度,尽管土储有一定回暖,但下半年仍然很难传导至新开工边际改善,房企在看到销售持续改善和商品房存量库存加速去化前还将对新开工保持谨慎,所以我们认为现在谈论新开工的有效拐点还尚早,新开工降幅虽然会小幅收敛,但下半年还将继续保持负增。

要实现在去年下半年大幅下滑的铁水产量基础上进一步减产,难度不小,两条可能的实现路径也大相径庭:1、三季度钢厂再次出现大面积亏损集中减产导致铁水大降,即兑现新一轮负反馈下跌;2、减产压力一直拖延到四季度采暖季加强政策压减,这时减产叠加炒作明年预期可能继续推涨盘面。二地产前端能否企稳回升地产新开工断崖式下行已经持续了近两年时间,今年同比去年的低基数仍然维持20%的降幅,说明新开工仍然在大幅缩减,但是市场上关于新开工不会永远缩水下去的声音也在增多,特别今年土拍有一定回暖,城投拿地占比下降,也反映房企拿地意愿有一定修复。但是我们对地产仍然持相对悲观的态度,尽管土储有一定回暖,但下半年仍然很难传导至新开工边际改善,房企在看到销售持续改善和商品房存量库存加速去化前还将对新开工保持谨慎,所以我们认为现在谈论新开工的有效拐点还尚早,新开工降幅虽然会小幅收敛,但下半年还将继续保持负增。![]() 三宏观超预期政策能否落地及其效果最后来说一说大的宏观面。整个六月,关于国家将加大经济刺激力度的吹风一直不断,出台一揽子刺激政策只待落地。从国际环境看,加息已至尾声,欧美经济体将稳定在高利率水平,同时中美关系出现缓和迹象,都为国内宽松加码提供了好的环境。鉴于目前流动性宽松导致资金空转的情况难改善,降息对企业投资和居民端消费的带动都不明显,市场更加期待加大直接有效的财政刺激。但是从近期中央的会议基调和总理达沃斯发言来看,首先明确了今年GDP保五的压力不大,其次将防范化解风险放在更重要的定位上,政策基调还是集中在引导消费、放松购房限制、促进基建输出等方面,对于像特别国债等加码刺激政策还是保持审慎的态度,因此在持续的强预期发酵烘托之后,也需要警惕预期部分落空的风险。

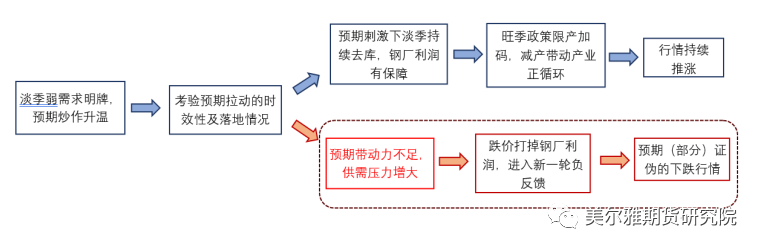

三宏观超预期政策能否落地及其效果最后来说一说大的宏观面。整个六月,关于国家将加大经济刺激力度的吹风一直不断,出台一揽子刺激政策只待落地。从国际环境看,加息已至尾声,欧美经济体将稳定在高利率水平,同时中美关系出现缓和迹象,都为国内宽松加码提供了好的环境。鉴于目前流动性宽松导致资金空转的情况难改善,降息对企业投资和居民端消费的带动都不明显,市场更加期待加大直接有效的财政刺激。但是从近期中央的会议基调和总理达沃斯发言来看,首先明确了今年GDP保五的压力不大,其次将防范化解风险放在更重要的定位上,政策基调还是集中在引导消费、放松购房限制、促进基建输出等方面,对于像特别国债等加码刺激政策还是保持审慎的态度,因此在持续的强预期发酵烘托之后,也需要警惕预期部分落空的风险。![]() 最后我们来总结一下作为钢材品种预期炒作的主要抓手,就是宏观的政策预期和限产预期,房地产则相对还是难以指望的。如上图两条路径,如果说政策预期的推动力足够到带动了钢材淡季的持续去库和钢厂利润稳定,那下半年政策加紧限产还将进一步推涨钢材价格,但以目前现货躺平的状态和期现分化程度看,这条路径的概率比较小,大概率是在预期动力弱化,或者预期部分证伪后,通过下跌打掉钢厂利润,进入新一轮负反馈。所以在短期的预期炒作之后,后面预期证伪的下跌空间仍然可以期待,螺纹在3900附近可以开始考虑中线逐步布空。

最后我们来总结一下作为钢材品种预期炒作的主要抓手,就是宏观的政策预期和限产预期,房地产则相对还是难以指望的。如上图两条路径,如果说政策预期的推动力足够到带动了钢材淡季的持续去库和钢厂利润稳定,那下半年政策加紧限产还将进一步推涨钢材价格,但以目前现货躺平的状态和期现分化程度看,这条路径的概率比较小,大概率是在预期动力弱化,或者预期部分证伪后,通过下跌打掉钢厂利润,进入新一轮负反馈。所以在短期的预期炒作之后,后面预期证伪的下跌空间仍然可以期待,螺纹在3900附近可以开始考虑中线逐步布空。

本文链接地址是https://www.qihuo88.net/qhzx/26358.html,转载请注明来源