一、玻璃市场行情回顾

3月份,郑州玻璃期货价格呈震荡上行态势。在房地产市场转暖、玻璃企业产销状况好转等因素支撑下,3月玻璃期现货价格企稳上行,相比之下,玻璃期货价格表现出一定的波动性,主要受国际宏观风险事件影响及玻璃期货升水现货后内在的基差修复。不过,由于重点城市新房与二手房成交持续改善,市场对于房地产的强预期再起,期现商带动中下游补货,玻璃厂产销火爆,在玻璃生产企业库存连续4周显著下降。然而,多空双方博弈的焦点转向库存去化的持续性使得期价涨势难以顺畅。

来源:博易大师

二、基本面因素分析

1、浮法玻璃产能产量及开工情况分析

产量方面,国家统计局公布的数据显示,2023年1-2月份全国生产平板玻璃15360万重箱,同比降低6.6%。据隆众资讯统计,截至2023年3月30日,浮法玻璃行业开工率为78.85%,较2月同期下降0.8%;全国浮法玻璃在产日熔量为15.83万吨,较2月同期增加0.18万吨;生产线条数为238条,较2月同期增加1条。据隆众资讯统计,短期暂无产线有明确计划点火或者放水,但前期点火产线计划于4月初出玻璃,预计国内浮法玻璃供应量或将增加。

数据来源:同花顺瑞达期货研究院

数据来源:同花顺瑞达期货研究院

数据来源:隆众资讯

利润方面,据隆众资讯生产成本计算模型,截至3月30日,以天然气为燃料的浮法玻璃周均利润-89元/吨,较2月同期增加85元/吨;以煤制气为燃料的浮法玻璃周均利润-89元/吨,较2月同期增加15元/吨;以石油焦为燃料的浮法玻璃周均利润115元/吨,较2月同期增加53元/吨。

数据来源:隆众资讯

玻璃生产企业利润水平是玻璃供需状况的重要指征,供不应求时价格上升利润上扬,供过于求时价格下跌利润回落,玻璃生产企业利润水平同样会反作用于玻璃供需状况。受到成本上升、现货价格较低的影响,自2022年年中开始,玻璃企业大部分处于利润亏损状态,加之企业自身窑龄较长,有较多的企业存在停产冷修需求。但随着地产政策的密集出台,房地产预期得到扭转,今年以来浮法玻璃利润改善,浮法玻璃自发产能出清告一段落,原本计划冷修的产线开始推迟,而点火复产计划有所增加,日熔量下滑明显趋缓。

2、浮法玻璃库存分析

库存方面,据隆众资讯统计,截止3月30日,全国浮法玻璃样本企业总库存6427.5万重箱,环比2月同期下降21.13%,同比去年同期增加4.49%;折库存天数28.8天,环比2月同期减少7.9天。

数据来源:同花顺瑞达期货研究院

前期玻璃厂持续降价,基本达到了中下游囤货的心理价位,与此同时,国内商品房成交面积持续改善,房地产复苏预期增强,在供应平稳需求上升的预期下,期现商及贸易商率先开始拿货,3月初玻璃厂产销开始好转,从沙河地区开始,湖北、华东等主流区域产销陆续达到平衡,玻璃厂快速出货,现货价格顺势止跌上涨,刺激下游进一步拿货。上游调涨、中游拉货、下游备货下,玻璃生产企业库存自3月初连续四周下降,目前已经接近2022年同期库存水平,交割基准地河北、湖北玻璃企业库存大幅去化,并已低于去年同期水平,西南和西北较前期去化也较为明显,整体库存压力得到一定缓解。值得注意的是,3月下旬浮法玻璃生产企业库存削减幅度仍较大,下游深加工厂基本都参与了本轮备货,库存达到了中性偏高的位置,随着中下游业者多已有一定备货,以及部分地区企业库存已降至偏低水平,后续降库速度或将减缓。

3、下游需求分析

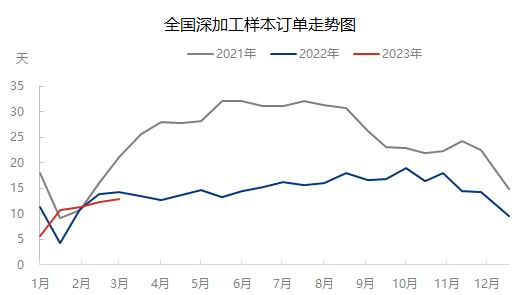

从下游深加工订单情况看,据隆众资讯统计,截至2023年3月中旬,深加工企业订单天数12.9天,较2月同期增加1.5天,环比涨幅13.16%。从近期行业的调研情况来看,订单同期相比不如往年,下游贸易商的回款也遇到一些问题,玻璃深加工企业回款状况不佳,承接没有回款保障的订单意愿不强,在手订单量处于偏低水平,补充玻璃原片库存的意愿尚待恢复。

数据来源:隆众资讯

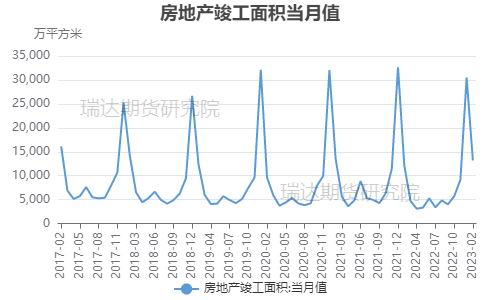

终端情况看,国家统计局数据显示,2023年1—2月份,全国房地产开发投资13669亿元,同比下降5.7%,好于预期-8.3%,较去年全年下降10%显著收窄;商品房销售面积15133万平方米,同比下降3.6%,降幅比去年全年同样收窄,比12月收窄27.9%。另外,1—2月份,房地产开发企业房屋竣工面积13178万平方米,增长8.0%;其中,住宅竣工面积9782万平方米,增长9.7%。

数据来源:国家统计局同花顺瑞达期货研究院

数据来源:国家统计局同花顺瑞达期货研究院

进入1月份以后,房地产相关政策持续推进,市场出现了一些积极变化,年初项目立项和资金到位逐步增加,虽未出现趋势性的扭转,但却进一步放大市场良性预期。1-2月地产竣工明显回升,销售、新开工、施工数据虽然依旧处于同比下降状态,但较2022年全年降幅明显收窄,显示地产市场边际复苏。

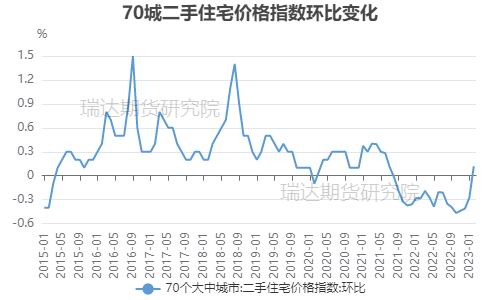

2月份,随着政策效果逐步显现及住房需求进一步释放,房地产市场现回暖迹象。国家统计局发布的最新数据显示,2月份,70个大中城市中新建商品住宅和二手住宅价格指数均出现同比跌幅收窄,环比转正的局面。其中,70个大中城市中商品住宅销售价格环比上涨城市个数继续增加,各线城市商品住宅销售价格环比总体上涨,一线城市商品住宅销售价格同比上涨、二三线城市同比降幅收窄。

数据来源:国家统计局同花顺瑞达期货研究院

数据来源:国家统计局同花顺瑞达期货研究院

地产“三箭齐发”,从保交楼到保房企,效果有所显现,由于房地产投资大体遵循“销售-回款-拿地-开发-销售”的链条,销售状况的好坏,决定着房企投资的能力和信心。房地产投资周期长、投入大,只有销售端持续回暖,才能充裕房企的资金,同时提振房企拿地的信心,而拿地又是决定着新开工的上限。在低贷款利率以及宽松购房政策的刺激下,多地房屋销售回暖。地产销售高频数据显示,3月份30个大中城市商品房成交面积持续改善,市场对于房地产复苏的强预期再起,市场情绪高涨,激发中下游拿货需求。

数据来源:国家统计局同花顺瑞达期货研究院

地产数据出现一定好转,地产销售环比改善,竣工面积环比大幅增加提振了市场信心。随着“保交楼”工作如期推进,政策利好持续释放,竣工端数据或仍将继续改善。同时在购房者置业信心逐步得到修复的情况下,销售端也将延续向好趋势。对玻璃企业来说,中短期尚有大量未竣工楼盘存在刚需,地产的销售如果能复苏的话,2023年的竣工需求将能得到改善,玻璃的需求也将明显提升。

除了新建房竣工需求外,存量玻璃门窗更新需求将进一步发力。近期工信部等六部门决定联合开展2023年绿色建材下乡活动,通过不同形式的线上线下活动,加快节能低碳、安全性好、性价比高的绿色建材推广应用。今年政府工作报告提出,实施城市更新行动,将其作为着力扩大国内需求的工作重点之一。伴随着空调的大面积普及,门窗隔热效果亟待提升,从单层玻璃到中空玻璃再到三玻两腔玻璃的门窗革新正在深入推进中,年内玻璃需求增长前景较为可观。

三、浮法玻璃市场行情展望

整体来看,随着房地产预期得到扭转,浮法玻璃利润改善,原本计划冷修的产线开始推迟,而点火复产计划有所增加,供应端或有所增加,但整体在产产能仍处于近年低位。需求方面,地产“三箭齐发”,从保交楼到保房企,效果有所显现,地产数据出现一定好转,竣工面积环比出现大幅增加。对玻璃企业来说,中短期尚有大量未竣工楼盘存在刚需,地产的销售如果能持续复苏,2023年的竣工需求将能得到改善,玻璃的需求也将明显提升。但近端来看,由于深加工订单回升缓慢,且深加工企业回款难的问题仍然非常的严重,资金紧张背景下,随着中下游业者多已有一定备货,以及部分地区企业库存已降至偏低水平,后续降库速度或将减缓,若后续玻璃厂重回累库节奏,盘面将继续承压,预计4月份玻璃期价仍有反复,但波动重心预计有所抬升。

瑞达期货林静宜

本文链接地址是https://www.qihuo88.net/qhzx/24382.html,转载请注明来源