远月美豆已跌至1300美分,要重复2015年跌破成本的

【导读】远月美豆已跌至1300美分,要重复2015年跌破成本的故事?,作者 | 中信建投期货 田亚雄 期货投资咨询从业证书号:Z0012209 本………

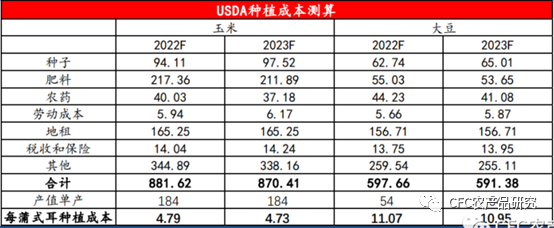

![行情图]() 来源:CFC农产品研究作者|中信建投期货 田亚雄期货投资咨询从业证书号:Z0012209本报告完成时间 | 2023年3月26日CFTC持仓报告显示,截至3月14日的一周里,投机基金几乎在所有美国谷物、油籽以及软商品期市大举抛售,并且在CBOT玉米期市和豆油期市完成多翻空,这也是2020年以来首次在这两个品种上持有净空头部位。几乎所有的情绪都是趋势加强的,我们很提防处于此前看空并获益的立场而大谈空头逻辑,但重要性的感受是在未来中国进口大豆需求见顶,中国豆粕需求增速见顶,而巴西大豆产量持续稳增至1.5亿吨以上的大背景下(若非因为南里奥格兰德州大豆产量损失了500多万吨,本年度巴西大豆产量本可以达到1.6亿吨),美豆的估值区间应该在哪?按经验逻辑我们有以下几个估值体系:A.按照我们此前推算,美豆2023年每亩种植成本592美元,按单产52蒲每英亩计算,成本预计1138美分(该成本于2022年年末推算,尚未计入近期化肥价格的下行),这较之于2018年以前900美分的成本显著提高。

来源:CFC农产品研究作者|中信建投期货 田亚雄期货投资咨询从业证书号:Z0012209本报告完成时间 | 2023年3月26日CFTC持仓报告显示,截至3月14日的一周里,投机基金几乎在所有美国谷物、油籽以及软商品期市大举抛售,并且在CBOT玉米期市和豆油期市完成多翻空,这也是2020年以来首次在这两个品种上持有净空头部位。几乎所有的情绪都是趋势加强的,我们很提防处于此前看空并获益的立场而大谈空头逻辑,但重要性的感受是在未来中国进口大豆需求见顶,中国豆粕需求增速见顶,而巴西大豆产量持续稳增至1.5亿吨以上的大背景下(若非因为南里奥格兰德州大豆产量损失了500多万吨,本年度巴西大豆产量本可以达到1.6亿吨),美豆的估值区间应该在哪?按经验逻辑我们有以下几个估值体系:A.按照我们此前推算,美豆2023年每亩种植成本592美元,按单产52蒲每英亩计算,成本预计1138美分(该成本于2022年年末推算,尚未计入近期化肥价格的下行),这较之于2018年以前900美分的成本显著提高。![来源:USDA,CFC农产品研究]() 来源:USDA,CFC农产品研究B.美豆平衡表期末库存处于3亿蒲以下,通常美豆价格高于1200美分。C.屡屡美豆平衡表的期末库存跌破1.5亿蒲存在价格突破1700美分的机会,但需要流动性配合,且要求是市场首度感知到库存有严重短缺的压力。未来需求前景:关于大豆需求讨论,一方面是中国已经相对确定的大豆消费天花板已现,另一方面是不断新增的巴西和美国的压榨产能是否将以保开机为目的而被动的提高压榨需求。新增的大豆压榨产能主要用于满足生物柴油的用料需求,在巴西约65%生物柴油的原材料为豆油,预计2023年巴西用于生物燃料生产的豆油消费量将达到580万吨,同比增加23.5%,这也推高2023年巴西大豆压榨预估为创纪录的5250万吨,比上年增加160万吨。在美国约50%的生物质柴油的投料是豆油,伴随着EPA公布的RVO强制掺混目标的上移,美豆油需求存在以政策作为支持的不断提高,进而推升压榨需求,最新的23-24年平衡表多将压榨需求上调到23亿蒲以上,此前的压榨需求多在21.5-22亿蒲。因此,我们理解未来大豆需求的弹性在于工业需求,工业需求的分歧在于:政策性支持稳biofuel增长的确定性和整个产业商业掺混利润不足之间的拉扯。关于新季种植面积的讨论:

来源:USDA,CFC农产品研究B.美豆平衡表期末库存处于3亿蒲以下,通常美豆价格高于1200美分。C.屡屡美豆平衡表的期末库存跌破1.5亿蒲存在价格突破1700美分的机会,但需要流动性配合,且要求是市场首度感知到库存有严重短缺的压力。未来需求前景:关于大豆需求讨论,一方面是中国已经相对确定的大豆消费天花板已现,另一方面是不断新增的巴西和美国的压榨产能是否将以保开机为目的而被动的提高压榨需求。新增的大豆压榨产能主要用于满足生物柴油的用料需求,在巴西约65%生物柴油的原材料为豆油,预计2023年巴西用于生物燃料生产的豆油消费量将达到580万吨,同比增加23.5%,这也推高2023年巴西大豆压榨预估为创纪录的5250万吨,比上年增加160万吨。在美国约50%的生物质柴油的投料是豆油,伴随着EPA公布的RVO强制掺混目标的上移,美豆油需求存在以政策作为支持的不断提高,进而推升压榨需求,最新的23-24年平衡表多将压榨需求上调到23亿蒲以上,此前的压榨需求多在21.5-22亿蒲。因此,我们理解未来大豆需求的弹性在于工业需求,工业需求的分歧在于:政策性支持稳biofuel增长的确定性和整个产业商业掺混利润不足之间的拉扯。关于新季种植面积的讨论:![来源:行业各大咨询机构,CFC农产品研究]() 来源:行业各大咨询机构,CFC农产品研究通常认为当下大幅下挫的美棉难以维持此前1300多万英亩的种植面积,大豆-玉米-小麦的种植面积有望在总量上提高300多万英亩,从分配上看,当下玉米种植的相对收益较好,但3月31日的报告是基于3月中旬以前对农场主的调研,或难以计入近期大豆下跌的影响。随着巴西大豆种植面积的又一次跃迁,北美的种植面积的意义也显著边际下行,因此下周五3-31的种植意向报告或难以从实际上改变对于全球大豆供应压力缓解的判断,除非大豆种植意向大幅跌破8700万英亩。何时见底?我们坚持在巴西大豆销售以低价向美豆出口竞争的当下,美豆总体承压。未来CNF价格的见底回升,巴西大豆销售进度和美豆的周度销售有望是重要的验证指标。更新这三个线索:1.巴西对华CNF价格继续下降,跌至65美分,往年同期110-140美分。2.巴西大豆销售进度40%,至少是7年最慢销售速度。3.美豆销售基本停滞。华盛顿3月23日消息;截至2023年3月16日的一周,美国2022/23年度大豆净销售量为152,500吨,比上周低了77%,比四周均值低了55%。从时间节点上看,美豆的下行通常以以上三条线索作为参考,在CNF反弹之前,在巴西销售压力结束前,美豆或持续承压,但在节奏上3月底的种植意向报告或重新让市场注意到仍旧紧缺的美豆平衡表,1300美分对应仍有可能跌破2亿蒲的23-24年度美豆期末库存,情绪上或有些过于悲观。在非常长期的未来,巴西1,6亿吨的产量潜力和不出大问题的阿根廷产量或都成为美豆重回1500美分的阻力。大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

来源:行业各大咨询机构,CFC农产品研究通常认为当下大幅下挫的美棉难以维持此前1300多万英亩的种植面积,大豆-玉米-小麦的种植面积有望在总量上提高300多万英亩,从分配上看,当下玉米种植的相对收益较好,但3月31日的报告是基于3月中旬以前对农场主的调研,或难以计入近期大豆下跌的影响。随着巴西大豆种植面积的又一次跃迁,北美的种植面积的意义也显著边际下行,因此下周五3-31的种植意向报告或难以从实际上改变对于全球大豆供应压力缓解的判断,除非大豆种植意向大幅跌破8700万英亩。何时见底?我们坚持在巴西大豆销售以低价向美豆出口竞争的当下,美豆总体承压。未来CNF价格的见底回升,巴西大豆销售进度和美豆的周度销售有望是重要的验证指标。更新这三个线索:1.巴西对华CNF价格继续下降,跌至65美分,往年同期110-140美分。2.巴西大豆销售进度40%,至少是7年最慢销售速度。3.美豆销售基本停滞。华盛顿3月23日消息;截至2023年3月16日的一周,美国2022/23年度大豆净销售量为152,500吨,比上周低了77%,比四周均值低了55%。从时间节点上看,美豆的下行通常以以上三条线索作为参考,在CNF反弹之前,在巴西销售压力结束前,美豆或持续承压,但在节奏上3月底的种植意向报告或重新让市场注意到仍旧紧缺的美豆平衡表,1300美分对应仍有可能跌破2亿蒲的23-24年度美豆期末库存,情绪上或有些过于悲观。在非常长期的未来,巴西1,6亿吨的产量潜力和不出大问题的阿根廷产量或都成为美豆重回1500美分的阻力。大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

本文链接地址是https://www.qihuo88.net/qhzx/24066.html,转载请注明来源

来源:USDA,CFC农产品研究

来源:USDA,CFC农产品研究 来源:行业各大咨询机构,CFC农产品研究

来源:行业各大咨询机构,CFC农产品研究