一、2022年锡价行情回顾

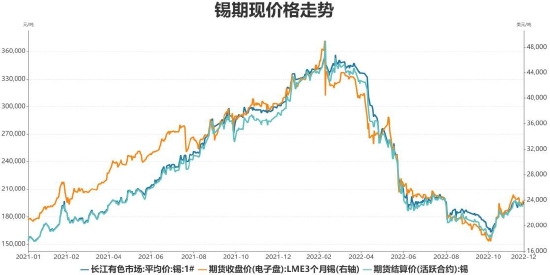

2022年锡价呈现大幅回落走势,其主要因全球通货膨胀开始抬头,欧美国家采取紧缩货币政策,货币流动性缩紧对锡价冲击更加明显,叠加新冠疫情、俄乌冲突等因素,使得全球经济下行压力增大,以及锡市终端需求明显转弱,锡价承压大幅下滑。我们根据锡市行情走势,将2022年锡价走势整体分为三个阶段:

第一阶段,2022年1月初-3月初,锡价大幅续涨。主要因全球货币宽松政策下,通货膨胀逐渐抬头,并且俄乌冲突爆发引发供应端担忧,同时中国在年后企业复工复产顺利,且出口需求表现强劲,使得市场供应紧张局面加剧,支撑锡价持续上行,期间涨幅34.48%。

第二阶段,3月中旬-10月底,锡价大幅回落。美国通胀数据居高不下,美联储大幅加快加息步伐,美元指数持续上行,市场对全球经济放缓担忧加剧。缅甸释放锡矿库存,使得国内冶炼厂原料供应改善,精锡产量有明显增加,而下游需求转弱,因终端行业消费下滑,锡市库存自低位有所回升,锡价承压大幅下滑,期间跌幅55.7%。

第三阶段,11月初-12月下旬,市场对美联储加息以及经济增长放缓等因素逐渐消化,叠加中国刺激政策继续加码,令市场情绪得到好转;并且中国锡矿进口量回落,炼厂生产压力增加,叠加印尼锡供应下降,使得锡市供需再度转偏紧局面,锡价止跌回升,期间涨幅18.75%。

截止2022年12月20日,沪锡期货指数年内运行区间为152120-393770元/吨,年下跌34.4%,相应的伦锡运行区间为17350-51000美元/吨,年下跌37.8%。

数据来源:瑞达期货、WIND

二、锡市供需情况

1、全球锡市供应短缺

世界金属统计局(WBMS)公布的最新报告显示,2022年1-10月全球锡市场供应短缺1.26万吨,与2021年1-10月的总产量相比,全球报告的精炼锡产量下降了3.7万吨。2022年1-10月中国报告的总产量达到13.39万吨。而中国的表观需求比上年同期低20.6%。2022年1-10月全球锡需求为29.60万吨,比2021年同期低8%。2022年10月精炼锡产量为3.15万吨,需求为3.41万吨。

数据来源:瑞达期货、WBMS

2、沪伦锡总库存低位回升

库存方面,截至2022年12月16日,伦沪两市总库存为8901吨,较上年底增加5621吨,增幅171.3%。其中LME锡库存报3005吨,较上年底增加985吨,增幅为48.8%,在2022年海外库存自低位有所回升,因2022年海外需求减弱但生产端也受到影响,因此增幅相对较小。同期上期所锡库存报5896吨,较上年增加4636吨,增幅为367.9%,2022年沪锡库存自历史低位水平出现明显回升,主要因2022年国内终端需求下滑明显,冶炼生产基本恢复正常。整体来看,2022年国内库存均呈现增长,资源紧张局面较上年有所改善。

数据来源:瑞达期货、WIND

三、锡市供应情况

1、锡矿供应不确定性较大

中国海关数据显示,2022年1-10月,我国累计进口锡精矿19.58万吨,折5.3万吨金属量,同比增长44.4%。2022年锡矿进口量增长主要集中在一季度,因缅甸释放锡矿库存。2022年10月我国锡精矿进口实物量11284吨,折金属量2621.7吨,环比下滑35.5%,同比下降45.2%。10月份,几乎来自所有国家的锡精矿进口量均明显减少,尤其是缅甸和刚果(金)进口量大幅回落,其中缅甸实物量环比下滑24.5%,含锡量环比下滑20.4%;刚果(金)进口实物量较上月明显下滑85.6%。2022年10月锡矿进口单价4.7美元/千克,较9月份的5.45美元/千克有继续回落,低于上年同期的8.81美元/吨。由于此前缅甸锡矿库存释放难以持续,且缅甸原矿品位下降产量减少,三季度锡矿进口量较年初高位有所回落。下半年锡矿进口价格回落,但锡价亦大幅下滑,使得当前国内锡矿加工费仍逐渐下调,压低了炼厂利润。展望2023年,由于缅甸锡矿枯竭、品味下降等因素影响,预计未来该国锡矿供应量将逐渐减少。而其他供应国同样也会受到锡价的波动而影响其供应量,因此预计国内锡矿进口量和进口价格将趋于稳定。

数据来源:瑞达期货、WIND

2、精炼锡生产基本恢复

精炼锡产量方面,2022年1-11月中国精炼锡产量总计15.16万吨,同比增加0.23%,2022年国内精炼锡生产整体得到恢复,主要因锡矿进口供应增加,炼厂原料紧张局面有所缓解,不过年中由于锡价大幅下滑,炼厂为缓解生产压力进行集中减产操作。其中11月精炼锡产量15806吨,同比增加19%。目前国内炼厂对于环保限产、缺电限电的影响已经减弱,开工生产基本恢复有序,但主要还面对锡价出现大幅下跌的情况下,将对炼厂的生产利润造成较大的冲击。展望2023年,在锡矿供应趋于稳定的情况下,国内炼厂生产意愿将继续保持,但可能受到锡价的大幅波动而波动,全年精炼锡产量预计将有所增长。

数据来源:瑞达期货,WIND

3、精炼锡进口量回落态势

根据海关数据显示,2022年1-10月,我国累计进口精锡已达到2.3万吨,同比增长532.4%;累计出口精锡8612吨,同比下滑34.7%;前十个月我国已累计净进口精锡1.4万吨。2022年10月我国精锡进口量为3512吨,环比上涨21.9%,同比增长387.1%,来自印尼的进口锡锭占进口总量比达到88%;10月精锡出口量减少至763吨,环比下滑34.8%,同比增长35.8%。精锡贸易方面,从8月开始内外盘价差持续扩大,10月内外盘价差仍保持在8000元/吨以上,进口量增加明显。但是到了11月,由于人民币汇率止跌回升,以及海外锡库存大幅下降,使得进口窗口快速重回关闭状态;此外,11月印尼精锡出口量继续减少,连续三月环比下降。展望2023年,预计年初精锡进口量将回落至较低水平,并且海外能源紧张问题可能需要到二季度才开始好转,国内进口窗口打开也可能要到三季度,整体来看2023年精炼锡进口量预计将较2022年有下降。

数据来源:瑞达期货、WIND

四、锡市需求情况

1、镀锡板行业探底回暖预期

根据国家统计局数据,2022年1-10月主要镀锡板企业累计产量139.09万吨,同比下降12.6%,累计销量134.79万吨,同比下降12.16%。据Mysteel监测的26家镀锡板生产企业中,共计49条产线,2022年11月份产能利用率61.91%,月环比下降4.54%,同比下降12.09%;11月镀锡板实际产量38.47万吨,月环比减少1.62万吨。调研数据显示,11月份国内马口铁供应持续下滑,6月-11月受诸多因素银影响达产率始终难有提升。据调研反馈,11月河北、江苏等地疫情防控,原材料运输、工人居家等对产线影响较大,因此供应商有环比明显下滑。出口方面,2022年10月我国镀锡板出口总量共计14.37万吨,同比增幅9.65%。2022年1-10月我国镀锡板出口总量共计144.51万吨,同比增幅35.83%。前三季度出口订单表现较为主要是国外需求拉动,加之国内价格对出口有利,但四季度出口同比开始下滑。2022年受到疫情影响,企业生产以及下游消费都受到较大的冲击。展望2023年,随着2022年年底开始,国内多地陆续出台优化调整疫情防控措施,预计镀锡板企业生产以及终端消费将逐渐得到恢复。不过在宏观经济压力较大,以及镀锡板产业链复苏需求时间的情况下,预计2023年下半年镀锡板产销才能出现明显改善。

数据来源:瑞达期货、WIND

2、电子行业预计企稳回暖

电子行业方面,根据国家统计局数据显示,2022年1-11月集成电路累计产量2958亿块,同比减少12%。2022年1-10月电子计算机整机累计产量36741.7万台,同比减少8.3%。2022年1-11月智能手机累计产量109241万台,同比减少3.7%。从数据来看,2022年电子行业重点产品产量同比均大幅下降,主要因上年同期的高基数影响,以及2022年市场消费信心不足,且电子产品迭代缺乏创新,使得消费型电子产品需求受到较大冲击。并且美国对中国Xin片行业采取了一系列的限制措施,也对市场的发展造成较大阻力。展望2023年,消费电子产业链较长且分工明确,主要包括上游Xin片、中游零部件及组装、下游品牌等,上游Xin片厂商同时存在过去产能紧张下的备货、下游需求疲软问题,库存问题相对突出,未来伴随需求逐步回暖,预计将在二季度后开始逐步好转。

数据来源:瑞达期货、WIND

3、家电行业存在改善预期

家电方面,根据国家统计局数据,2022年1-10月,家用洗衣机产量7318万台,同比增加5%;空调产量18959.5万台,同比增加4.8%;家用电冰箱产量7159万台,同比减少3.4%;冷柜产量1879.2万台,同比下降23.9%;彩电产量16139.6万台,同比增加8.4%。据产业在线数据,2022年1-10月累计产量12595万台,同比下降3.5%;销量12913万台,同比下降1.7%,其中内销7389万台,同比增加0.1%,外销5524万台,同比下降4.0%。2022年7-8月份的持续性高温刺激了空调市场的消费力释放,但也带来了市场的提前消耗。四季度家用空调断崖式的排产下滑除了因为行业本身处于淡季外,也有前期市场过度消费的原因。展望2023年,一季度随着行业进入去库存周期,需求不足的情况下势必会减少生产;长期来看,随着房地产融资环境放松,二季度有望好转,叠加夏季的传统需求旺季,预计空调需求将迎来明显回升。

数据来源:瑞达期货、WIND

4、光伏行业增长趋势

在双碳背景下,国内太阳能行业发展较快,粗略估计,太阳能1百万千瓦需要约120吨锡。根据国家统计局数据显示,2022年10月太阳能电池产量3100.4万千瓦,环比增加4%,同比增加70%;1-10月累计产量25383.3万千瓦,同比增加34%。2018年以来国内太阳能发电装机容量快速增长。2018-2021年期间4年,国内太阳能装机容量增长约2亿千瓦,年均增长月0.5亿千瓦。相应的,太阳能电池产量也呈现较快增长。2022年5月份,发改委、能源局表示,计划到2030年我国风电、太阳能发电总装机容量达到12亿千瓦以上。目前国内风电、太阳能发电装机容量约6亿千瓦,因此到2030年预计太阳能发电装机量将增加约3亿千瓦,估算需要消耗月36000吨锡锭,年均消耗4000吨锡锭。

数据来源:瑞达期货、WIND

五、2023年锡价行情展望

综上所述,笔者认为,2023年一季度,美国通货膨胀可能将延续回落趋势,美联储放缓加息步伐,并且中国防疫政策优化,利于经济活动的恢复,因此对市场情绪带来较好的提振。基本面上,由于锡价回大幅回落,使得炼厂生产压力增大,同时当前终端需求整体依旧偏弱,因此炼厂后续减产降负的可能性较大。并且锡市库存整体仍处在较低水平,海外库存走低,市场供应或将逐渐转向偏紧的局面。因此预计2023年一季度,锡价呈现宽幅震荡、重心上移。

二季度至三季度,欧美货币紧缩政策背景下,对经济的负面影响将逐渐显现,中国经济在防疫优化下的阶段性释放后,可能将进入实质性的探底期。基本面上国内精锡炼厂检修结束,生产供应有望爬升;并且欧洲随着冬季结束,能源紧张影响消退,炼厂生产活动将得到恢复。终端电子行业处在需求淡季,且库存问题仍需时间消化,并且海外出口需求也难言乐观,镀锡板等产品出口也面临压力。期间锡市库存预计将呈现垒库。因此预计2023年二季度至三季度,锡价将承压下滑。

四季度,中国经济有望率先迎来复苏,22年底的中央经济会议将扩大内需放在首位,积极的财政政策将加力提效。房地产在政策支持下有望显著改善,并且将带动家电板块的消费,并且电子产品需求旺季效应将逐渐显现。同时缅甸锡矿供应逐渐下降的趋势下,锡矿加工费预计下降,国内炼厂存在减产降负的可能。预计锡市库存将重回低位。预计2023年四季度,锡价将震荡回升。

在此背景下,笔者认为2023年锡价将呈现冲高回落走势。2023年沪锡的运行区间关注150000-230000元/吨,相应的伦锡则交投于18000-28000美元/吨。

瑞达期货陈一兰

本文链接地址是https://www.qihuo88.net/qhzx/22884.html,转载请注明来源