Mysteel解读:春节渐近,生猪屠企开工进入最旺时

【导读】[导读]:目前距离2023年春节已经越近,受益于白条低位及新冠影响减退,节前猪肉消费正在出现积极性回升,屠企开工率已经超过去年同期,短期内毛猪及猪肉或有小幅上涨,但是整体供应充足,上涨空间有限,有望度过一个肉美价廉的春节。 元旦过后,距离春节开始临近,国内猪肉消费出现持续向好,国内屠企屠宰量出现较快提升,元旦过后的一周屠企开工率升至34.61%,已经…

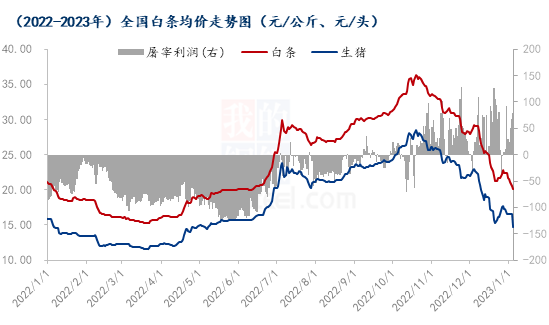

[导读]:目前距离2023年春节已经越近,受益于白条低位及新冠影响减退,节前猪肉消费正在出现积极性回升,屠企开工率已经超过去年同期,短期内毛猪及猪肉或有小幅上涨,但是整体供应充足,上涨空间有限,有望度过一个肉美价廉的春节。元旦过后,距离春节开始临近,国内猪肉消费出现持续向好,国内屠企屠宰量出现较快提升,元旦过后的一周屠企开工率升至34.61%,已经超过到去年同期水平,节前提振效果良好。此外,受益生猪价格低位,屠企盈利状况也较理想,目前整体处境处于近一年最好时期。![]() 截至1月6日,全国白条价格在19.89元/公斤,处于低位区间内(上图所示),在节前集中备货需求支撑之下,预期春节之前白条或有小幅反弹空间,但是上涨空间有限,今年或度过一个肉美价廉的春节。多重利好提振,屠企开工率快速升高

截至1月6日,全国白条价格在19.89元/公斤,处于低位区间内(上图所示),在节前集中备货需求支撑之下,预期春节之前白条或有小幅反弹空间,但是上涨空间有限,今年或度过一个肉美价廉的春节。多重利好提振,屠企开工率快速升高![]() 2022年全年开工呈现“升-降-升”的局面,7-11月基本在20%-23%内窄幅波动,Mysteel监测的年屠宰能力10万头以上的81家屠企日宰量在8.8万-12.0万头,白条价格相对高位,加上新冠反复出现,对需求带来不利,屠企开工受到制约。12月入冬之后,随着南方腌腊开启,国内猪肉消费季节性回升,期间受到封控政策调整优化,基层受到新冠感染冲击,下旬需求曾短暂受到一定影响回落,但是随着感染康复之后,月底需求很快重新回升,新冠影响逐渐消退,也利于节前消费提振,12月底样本屠企宰量回升至15.5万头附近。元旦期间,国内需求继续改善,元旦过后距离春节不足20天,年味渐浓,虽然南方腌腊基本结束,但下游基层常规消费、灌肠、节前备货等活动在增多。经过12月毛猪及白条大幅下跌,白条跌至低位区间内,对提振节前消费带来较好条件。此外,流通环节的猪肉贸易商也有增加订单屯货,助力屠企白条订单增加,最近几日样本屠企日宰量升至17.0万-18.0万头的较高水平。元旦之后的第一周屠宰开工率34.61%,较上周上涨3.88个百分点,高于同期9.25个百分点。除了常规消费好转之前,由于毛猪跌至前期低点,元旦之后国内毛猪均价跌破15.0元/公斤,多地猪价逼近14.0元/公斤的关口,养殖端再度陷入亏损,部分屠企趁机逢低少量分割入库,由于分割入库占用资金较大,加上春节之后预期还有低点,实际分割比例较低,开工率提升主要还受益于需求好转带动。毛白价差扩大,屠企盈利较前期改善

2022年全年开工呈现“升-降-升”的局面,7-11月基本在20%-23%内窄幅波动,Mysteel监测的年屠宰能力10万头以上的81家屠企日宰量在8.8万-12.0万头,白条价格相对高位,加上新冠反复出现,对需求带来不利,屠企开工受到制约。12月入冬之后,随着南方腌腊开启,国内猪肉消费季节性回升,期间受到封控政策调整优化,基层受到新冠感染冲击,下旬需求曾短暂受到一定影响回落,但是随着感染康复之后,月底需求很快重新回升,新冠影响逐渐消退,也利于节前消费提振,12月底样本屠企宰量回升至15.5万头附近。元旦期间,国内需求继续改善,元旦过后距离春节不足20天,年味渐浓,虽然南方腌腊基本结束,但下游基层常规消费、灌肠、节前备货等活动在增多。经过12月毛猪及白条大幅下跌,白条跌至低位区间内,对提振节前消费带来较好条件。此外,流通环节的猪肉贸易商也有增加订单屯货,助力屠企白条订单增加,最近几日样本屠企日宰量升至17.0万-18.0万头的较高水平。元旦之后的第一周屠宰开工率34.61%,较上周上涨3.88个百分点,高于同期9.25个百分点。除了常规消费好转之前,由于毛猪跌至前期低点,元旦之后国内毛猪均价跌破15.0元/公斤,多地猪价逼近14.0元/公斤的关口,养殖端再度陷入亏损,部分屠企趁机逢低少量分割入库,由于分割入库占用资金较大,加上春节之后预期还有低点,实际分割比例较低,开工率提升主要还受益于需求好转带动。毛白价差扩大,屠企盈利较前期改善![]() 2022年国内屠企盈利经历了由亏转盈的转变,上半年毛猪低位反弹,但是需求不旺,白条上涨较为被动,毛白价差较小,屠企处于亏损,部分屠企逢低分割入库操作。6月份之后,屠企普遍降低开工,以销定宰维持较高鲜销率,白条挺价能力增强,毛白价差增大,屠企盈利状况慢慢扭转亏损不利局面。10月之后,市场猪源供应紧张慢慢缓和,二育活动降温,但下游需求不旺,猪价高位持续回落,尤其11-12月,国内猪价经历较大下滑行情。到12月底,国内生猪均价16.60元/公斤,比10月的年内高点28.47元/公斤下跌41.69%;国内白条12月底21.64元/公斤,较10月高点累计下降40.48%。生猪价格下降,屠企毛猪成本压力减轻,加上毛白价差扩大,屠企盈利改善。12月屠宰白条月均毛利润盈利39.97元/头,较上月微降5.81元/头,但仍处于小幅盈利状态。元旦过后的一周屠宰白条毛利润盈利50.90元/头,较上一周上涨20.60元/头,生猪价格持续弱势走跌,但消费表现较好,白条肉价下跌幅度有限,白毛价差拉大,屠宰白条毛利润小涨。春节来临,需求预期维持良好局面,对白条有利好支撑,预期节前屠企延续温和盈利局面。综上所述,2022年生猪价格起伏较大,生猪与下游屠企上下游的博弈比较激烈,四季度之后,毛猪价格高位持续回落,加上下游需求季节性好转,对屠企带来利好提振,屠企开工及盈利得到改善。Mysteel认为,距离春节临近,白条价格处于低位,新冠负面影响减退,节前消费受到较大提振,屠企开工率继续增加,基本进入全年最旺时期。下周迎来农历小年,需求预期还有小幅提升,生猪及白条价格预期有短暂回升动力,但是由于目前猪源较足,春节之前上涨幅度有限,生猪均价或难超16.00元/公斤,猪肉白条价格或大致在20.00-22.00元/公斤波动。

2022年国内屠企盈利经历了由亏转盈的转变,上半年毛猪低位反弹,但是需求不旺,白条上涨较为被动,毛白价差较小,屠企处于亏损,部分屠企逢低分割入库操作。6月份之后,屠企普遍降低开工,以销定宰维持较高鲜销率,白条挺价能力增强,毛白价差增大,屠企盈利状况慢慢扭转亏损不利局面。10月之后,市场猪源供应紧张慢慢缓和,二育活动降温,但下游需求不旺,猪价高位持续回落,尤其11-12月,国内猪价经历较大下滑行情。到12月底,国内生猪均价16.60元/公斤,比10月的年内高点28.47元/公斤下跌41.69%;国内白条12月底21.64元/公斤,较10月高点累计下降40.48%。生猪价格下降,屠企毛猪成本压力减轻,加上毛白价差扩大,屠企盈利改善。12月屠宰白条月均毛利润盈利39.97元/头,较上月微降5.81元/头,但仍处于小幅盈利状态。元旦过后的一周屠宰白条毛利润盈利50.90元/头,较上一周上涨20.60元/头,生猪价格持续弱势走跌,但消费表现较好,白条肉价下跌幅度有限,白毛价差拉大,屠宰白条毛利润小涨。春节来临,需求预期维持良好局面,对白条有利好支撑,预期节前屠企延续温和盈利局面。综上所述,2022年生猪价格起伏较大,生猪与下游屠企上下游的博弈比较激烈,四季度之后,毛猪价格高位持续回落,加上下游需求季节性好转,对屠企带来利好提振,屠企开工及盈利得到改善。Mysteel认为,距离春节临近,白条价格处于低位,新冠负面影响减退,节前消费受到较大提振,屠企开工率继续增加,基本进入全年最旺时期。下周迎来农历小年,需求预期还有小幅提升,生猪及白条价格预期有短暂回升动力,但是由于目前猪源较足,春节之前上涨幅度有限,生猪均价或难超16.00元/公斤,猪肉白条价格或大致在20.00-22.00元/公斤波动。

本文链接地址是https://www.qihuo88.net/qhzx/21526.html,转载请注明来源